文章图片

图7/11

图源:海底捞微博

在这种情况下 , “不出错”的海底捞保持优质门店的翻台率是可以的;但如果在千家门店的规模下 , 要回到网红时期的超高翻台率 , 或许有点太难了 。

目前海底捞3.0的翻台率相较于过去辉煌时期有比较大的下滑 , 但相比于行业整体2.5翻台率的水平来看 , 海底捞依然算是优等生 。 在可比的同业财务报告中 , 捞王、呷哺只有2.4和2.3 。 纵向对比其他餐饮品类 , 九毛九旗下太二的翻台率在3.7 , 但是门店密度远低于海底捞 。

然而 , 3.0翻台率却已经让集团整体跌至了盈亏平衡点 。 这意味着集团在客流降低后 , 单店运营层面出现了一定程度上的资源冗余 。

但从海底捞的公告信来看 , 张勇并不打算与这种“冗余”做妥协 , 他要继续“进攻”、继续在市场下重注 。

一方面 , 海底捞裁店20%却不裁员 , 为市场扩张蓄力;另一方面 , 海底捞明确将规模化门店扩张的及格线提升到4.0的高度 。

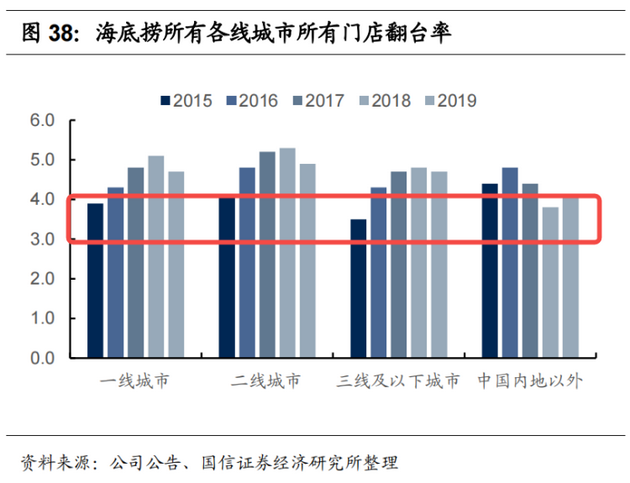

【咋,Make海底捞Great Again?】要知道 , 海底捞的门店翻台率并不是一直保持在“神话”水平 。 在2015年时 , 海底捞门店的翻台率水平还在4.0 。 直到2017-2018年时 , 海底捞上市时翻台率才飙升到了5.0左右的水平 。

文章图片

图8/11

“4.0”意味着在饭点时 , 海底捞门店要重新回归排队 。 除非整个餐饮环境有大的提升 , 已经千店的海底捞凭一己之力做到这一点 , 必然要面临不小的挑战 。 或许 , 如同张勇在采访中透露的“保守态度”一样 。 在未来很长一段时间里 , 海底捞都不会再进行门店的净网点数量扩张了 。

正如张勇在接受采访时所说的:

“所有餐饮企业面临的困难 , 我们同样面临;所有餐饮企业不能解决的问题 , 我们依然没有解决 。 ”

这个世界上或许没有那么多特别的经验 , 共性才是生意的主流 。 而在这样的情况下 , 回到过去的管理体系与门店规模 , 回到过去海底捞团队对于连锁门店的经验 , 真的能够让海底捞“再次伟大”吗?

文章图片

图9/11

图源:海底捞官网

尽管未来的海底捞会遭遇更多的不确定性 , 但唯一可以确定的是张勇的“不甘心” 。

他是一头蛮牛、一个带有四川袍哥精神的管理者和创业家 。 这样的张勇 , 是不会安于现状的 。

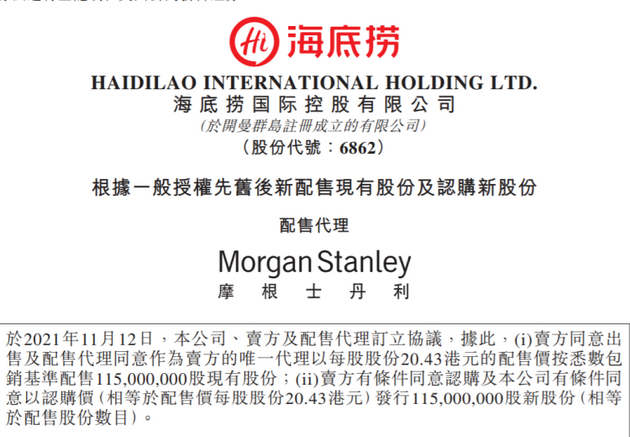

11 月 12 日 , 海底捞公告称 , 集团计划以每股 20.43 港元配售 1.15 亿股股份 , 筹资 23.37 亿港元(约合 人民币20 亿元) , 以“补充集团运营的长期资金” 。 所得款项 30% 用于提升供应链管理和产品开发能力;30% 用于偿还银行贷款融资;40% 用于集团营运资金及一般企业用途 。

20.43元的价格相比于85元的巅峰时期相去甚远 , 已经接近海底捞2018年时17.8元的IPO定价 。 尽管价格折扣较大 , 但海底捞“屯粮”的决心昭然 。 在挑战面前 , 张勇要开动一切趁手的工具 , 不惜代价让这艘大船重回最理想的航道 。

文章图片

图10/11

或许正如张勇在采访时说道:

“一旦我整合好现在的门店 , 我还会扩张 , 因为这是我的使命 。 稳定了我就冲锋 , 不稳定了我就稳定 , 稳定下来就再冲锋……

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。