【资产负债表借贷方向口诀 借贷记账法口诀2】

小伙伴们都知道会计借贷的表示含义直接影响到账户的变化,乃至影响到会计信息的质量 。

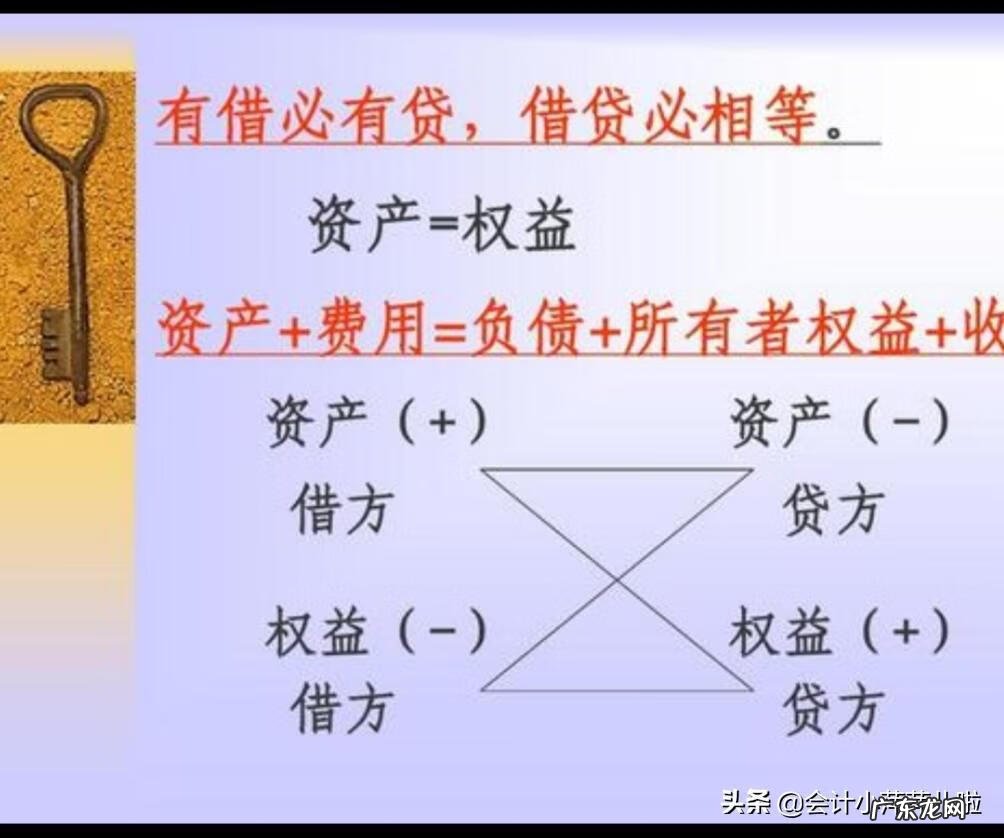

通常情况下,资产类、成本类和费用类账户的增加记“借”方,减少记“贷”方;负债类、所以者权益类和收入类账户的增加记“贷”方,减少记“借”方 。

大家一定觉得这样的学习比较单调,难道一定要死记硬背吗?虽然学习没有什么捷径,但是自有其内在的规律,我们往往需要借助一些窍门提高我们的学习方法以及效率 。下面小萍萍儿分享几个借贷记账法口诀:

借增贷减是资产,负债总是与其反;

成本资产总相益,牢牢记住莫弄乱;

权益账户要明辨;收入费用不一般;

看了小萍萍儿总结的口诀是不是觉得简单的很了呢!

文章插图

- 夫妻间借贷关系怎么认定和处理

- 汽车方向盘重怎么办 汽车方向盘重怎么回事

- 方向盘一个r的是什么车

- 方向盘转向重是什么原因

- 民间借贷欠钱不还该怎么处理

- 奇骏方向盘灯 奇骏转向灯怎么开

- 被电信诈骗借贷是否要还

- 阿特兹方向机异响症状是什么

- 上汽通用五菱五菱宏光跑高速方向盘抖动是什么原因

- 如何处理熟人间的借贷纠纷借款纠纷的诉讼时效是多长时间

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。