去存钱被银行忽悠买了阳光人寿臻鑫倍致保险3年连交3万今年第一年退保的话能退回全部本金你看一下超过犹豫期否,超过了第一年就不要想了,你看合同里现金价值表,哪一档可以赎回本金,可以选择继续存款等待 。或者申请退 但是会按第一年现金价值,损失惨重 。当然如果你能提供银行骗你的证明 。可以去投资索要本金 。

阳光保险臻欣重疾2019任何保险公司,重疾保险,大部分都属于一年一交费,不生病肯定不返,否则保险公司如何生存?生病报销,不生病退钱,阳光保险不是慈善机构

阳光臻欣重疾保险到期返本吗阳光臻欣重疾保险是一款终身重疾保险产品,保障期限终身,没有到期返本这个说法,要提前拿钱就是选择退保,退保退的是现金价值,一般情况重疾保险的现金价值要超过所交保费需要很长时间 。

重疾保险的作用是在被保险人发生重大疾病时弥补其因重疾工作中断造成的收入损失,减小重疾对家庭生活的影响,补充重大疾病康复费用,让其能安心休养,早日康复并重新开始工作获取收入,恢复正常生活 。投保重疾险不是为了未来某个时间返本 。

阳光臻欣重疾保险保障责任一般有:重大疾病保险金、轻度重疾保险金、中度重疾保险金、身故保险金 。

另外阳光臻欣重疾保险提供了年金转换选择权 , 被保险人在达到合同约定的年龄(如70周岁)后可进行全部或部分退保,可将对应的现金价值作为一次性交清的保险费购买指定的年金保险 , 以补充养老需求 。

阳光人寿臻鑫倍致终身寿险怎么取臻鑫倍致终身寿险有提供减保权益,通过申请减保降低保额,可以领取相应的现金价值,但减保需要到柜面进行办理 。

在申请减保时,大家需要关注保单所处保单年度的现金价值,若现金价值低于本金可能会产生损失 。现金价值会随着持续承保有不断的增涨,详情可参照保险合同的现金价值表,了解不同保单年度的对应现金价值 。

另外需要注意的是,该产品申请减保后的保费,趸交方式保费不得低于5万元 , 期交方式保费不得低于1万元 。关于臻鑫倍致终身寿险的资料,学姐都整理在这里了,大家点击这个链接即可获?。?

下面学姐再给大家详细介绍一下这款产品吧 。

我们先来看看它的保障图:

image.png

文章插图

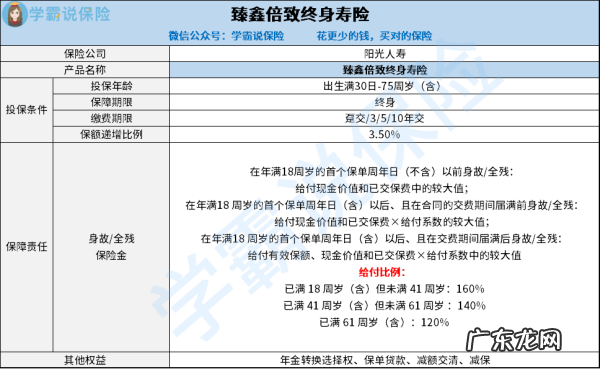

1、缴费期限灵活

【阳光人寿臻欣退本金吗?,去存钱被银行忽悠买了阳光人寿臻鑫倍致保险3年连交3万今年第一年退保的...】通过上图可以看到,臻鑫倍致终身寿险一共设置了4种缴费期限 , 对于一些预算比较充足的朋友来说,学姐是比较建议选择趸交的 。

因为在其他条件相同的情况下,趸交所需要的总保费 , 要比年交少一些,相对来说会更划算 。

若你对趸交还不是很了解 , 也可以再看看这篇文章的介绍:

2、保障内容分析

臻鑫倍致终身寿险提供了身故/全残保险金的保障,且按照不同年龄段 , 将身故/全残保险金赔付的设定分为三个阶段,还是比较灵活的 。

不过需要注意的是,其中已满41周岁(含)但未满61周岁这个阶段,比已满18周岁(含)但未满41周岁的赔付比例少了20% 。

要知道,已满41周岁(含)但未满61周岁这个年龄段,很多人都还在承担家庭的经济支出,家庭的主要责任还没有完全转移给下一代,因此高保额赔付才是他们最需要的 。

- 百年人寿有中老年人保险,百年福佑安康惠享版终身重大疾病保险

- 国寿鑫禧宝年金保险可以退保吗?,刚刚才买的【中国人寿】国寿鑫禧宝保险单还没收到能不能退保

- 生活像阳光一样灿烂多少集,生活像阳光一样灿烂多少集完结

- 中国人寿理财可以退,中国人寿保险可以退保退多少钱

- 励志语录经典短句关于阳光,植物和阳光的励志语录

- 活性炭多久晒一次太阳,活性炭使用多久就要去晒要是没阳光咋办

- 保险合同中止期从哪天开算,我国人寿保险合同的中止期是

- 励志光明的语录,阳光励志正能量的句子

- 如何拍摄太阳光芒,如何拍出太阳光线

- 芯爱2号重疾险保什么,海保人寿芯爱2号重疾险要下架了这款产品如何可靠有没有必要买...

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。