百年福佑安康(惠享版)终身重大疾病保险百年人寿福佑安康惠享版重疾险在网上可以说是非常火爆了,听说性价比非常高,也有不少的小伙伴都在问,百年人寿福佑安康惠享版重疾险的性价比真的那么高吗?是不是真的值得我们买呢?

开始前 , 大家可以跟着学姐一起来探讨一下这份关于购买重疾险指南,用来防骗:

一、百年福佑安康惠享版重疾险保障好不好?

我们先看看百年人寿福佑安康惠享版重疾险的保障图:

上面有个保障图,从里面能够看出来,百年人寿的这款福佑安康惠享版重疾险基础保障到位 , 并且重疾还能得到多次的赔偿 。

那我们来看看这些保障有什么亮点:

1、投保年龄广

福佑安康回乡版重疾险规定满足出生28天到60周岁的要求才能参保,比起市面上那些最高投保年龄到55周岁的重疾险面向人群的范围稍微大些,比较适合上了年纪的中老年人朋友 。

2、豁免保障实用

百年福佑安康惠享版重疾险自带有被保险人重疾、中症、轻症豁免保障,拥有这种保障的好处为:

缴费期限选择的越长,当被保险人在缴费期间不幸患上合同约定的疾病时 , 被保人就能够不用给后期的保费了,医疗费用不仅能够用我们的保险金来抵交,也可以不再继续缴纳后期保障的费用,这样的选择,对我们的被保险人只有好处,没有坏处 。

3、可附加癌症二次赔

百年人寿福佑安康惠享版对于恶性肿瘤-重度的二次赔付还提供了相应的可选责任 。

现在的医疗技术虽然能够治疗好癌症,然而后续癌症还是会有比较多的复发的情况出现的 , 据调查 , 肿瘤最容易复发的时间就是肿瘤手术后的头三年,出现复发以及转移这些情况的可能性高达80% 。

通过新闻我们可以看到,一些患癌家庭 , 想要治病就要拿出好几十万,让家庭产生经济问题,没办法只能寄希望于社会上的好心人,要是不幸患上又复发了,这对于患者家庭的身心压力会有多大可以想象!

所以,只有附加了恶性肿瘤-重度二次赔付,才能真正为自己减轻经济负担和风险 。

看了百年人寿的福佑安康惠享版的亮点,也许已经有部分小伙伴蠢蠢欲动 , 想要购买,但是学姐仍然劝大家再思考一番,这款产品也存在不少缺陷!

二、百年福佑安康惠享版重疾险究竟值不值得买?

福佑安康惠享版值是不是能够让我们的到更加优质的保障,吸引我们去购买它,你看看下面的缺陷,再做决定也不迟:

1、重大疾病关爱金不划算

一旦投保了福佑安康惠享版重疾险之后,如果被保险人在首次确诊重疾之日起365天后死亡,将得到保险公司额外赔付的10%的基本保额,比较人性化 。

但是这一点比起市面上一些优秀的重疾险,假若第一次被诊断为重疾是在60岁前,那么被保人能另外拿到60%或80%保额的赔偿,福佑安康惠享版还要被检查出患有重疾的那天起365天之后身亡,才有资格获取额外赔付,赔付比例也只有10%保额,由此可见,市面上其他优秀的重疾险会更划算 。

2、重疾分组不合理

我们还得着重留神这一方面,福佑安康惠享版的多次赔付深深吸引着想要购买的人这是毋庸置疑的,可是保险公司对这款保险的重疾分组容易引起争议,恶性肿瘤并没有被单独拎出来成为一个组,恶性肿瘤竟然被划分到了侵蚀性葡萄胎这种高发疾病所在的组,这就会阻碍与恶性肿瘤一个组的其余重疾的理赔 。

用正常人的思维理解的话,第一次染上了恶性肿瘤且与保险公司达成了重疾理赔,假设接下来患上了同组的其他高发疾病 , 想要再进行理赔,保险公司不会赔付 。

在去了解不同的重疾险时,要是碰见了有重疾分类的产品,那么我们也要注意里面的分组是否合理:

3、轻症有隐形分组

福佑安康惠享版重疾险的轻症涵盖了隐形分组,只要是因为一个原因 , 不管是什么时候患上疾病A,或者B的 , 都是隐形分组,这两类疾病就无法分别获得保障,保险公司赔付保险金是按一次给 。

福佑安康惠享版重疾险一样,也有这种情况发生,因此,轻症多次赔付的概率就下降了 。

总而言之,百年人寿的福佑安康惠享版重疾险保障这快还是非常齐全的,出色的地方也有,缺陷表现的也很明显 。

学姐给伙伴们一个小建议,仔细的看看它的保障内容,考虑到自身的情况,再琢磨琢磨要不要投保:

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议 。

百年人寿百万医疗险怎么交费百万医疗保险是百年人寿近日发布的一款保障期限为6年的产品——百年百医保定期医疗保险,这款有着"一张保单 , 连保6年"这样旗号的百万医疗险让不少消费者都被吸引到了!想要投保的朋友可以搜索百年人寿的官网或者关注他们的公众号咨询购买,这款产品性价比还是比较高的!

百年百医保定期医疗保险的产品形态图我们一起分享一下:

(百年百医保定期医疗保险)

百年百医保定期医疗保险责任清晰明了,我们就来瞧瞧这款定期医疗保险有啥吸引人的点:

>>>百年百医保定期医疗保险保证续保6年!

百年百医保定期医疗保险是一款保证投保人续保6年的定期医疗保险!

通常来看 , 对于百万医疗保险,它的的核保条件是较为严格的,尤其是对于中老年人或有既往病的小伙伴来讲,若是身体状况出了啥问题 , 都会直接影响下一年的继续投保 。另外 , 假如产品不卖了的情况下,那也是没办法继续投保的 。

因此学姐常讲,选购百万医疗险时尽量选"保证续保"的产品 , 保证能续保、保证费率不变、保证条款不变这些都是大多数保障续保产品的优点 。

消费者要是买了这款百年百医保定期医疗保险,可以"保证6年续保",以防出现各种情况,比如被保人身体出现问题,还有就是产品不再出售了,或许理赔等的问题 。

在续保条件这一点上,百年百医保定期医疗保险做得还是相当不错的!

市面上其实有很多的类似产品可供消费者挑?。?比如说这款"保证续保6年"的复星联合超越保2020医疗保险 。

感兴趣的小伙伴可以了解一哈呀:

>>>百年百医保定期医疗保险提供重疾豁免

根据条款规定,百医保定期医疗保险的重疾豁免是指:若被保人首次确诊1种或多种重疾且符合理赔标准的,可以豁免后期保费,保障不受影响 。

文章插图

(百年百医保定期医疗保险-条款)

豁免重疾保费是百医保定期医疗保险的一个条款,可以在一定程度上减轻被保人的经济压力,对于不幸罹患重疾的人群来说,还是不错的 。

优点看完了,一起接着来分析百医保定期医疗保险有啥缺陷:

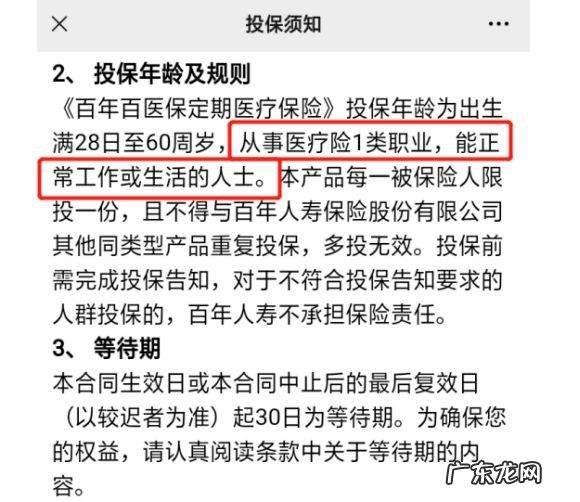

>>>百医保定期医疗保险投保条件严苛

测评完百医保定期医疗保险学姐才意识到,在投保条件方面这款百万医疗险管控得很严格:除了医疗险1类职业其他都不能投保!

文章插图

(百年百医保定期医疗保险-投保须知)

一般来说,可以买医疗险的职业人群比重疾险、意外险更多,市面上大部分的医疗险1-4类职业人群可以购买,例如京东安联臻爱无限2021医疗险 。

想具体了解这款产品的朋友可以看这篇:

百医保定期医疗保险对投保人群限制太大,只有1类职业人群可以进行投保 , 这个投保规定好多小伙伴就迈不过去这个门槛 。

总结:百医保定期医疗保险提供的保证责任很清楚,主要包括一般医疗跟重疾医疗,适合看中续保需求、注重重疾豁免上的朋友 。

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议 。

文章插图

百年人寿的年金险怎么样提到百年人寿,第一印象就是这家公司的重疾险产品 , 性价比超高 , 反而他家的年险金一对比简直相形见绌 。

自从宣布了三胎政策后,不少父母为了不增加子女的负担,大家都选择配置年金险来保障老年生活 。

学姐的后台也收到了不少小伙伴的私信 , 想让学姐讲一讲百年人寿旗下的年金险产品是否值得购买?

那么趁今天比较有空,学姐就来跟大家聊一聊 。

理财型的保险产品投保要注意的地方有很多,为了大家不踩坑,学姐整理了一篇年金险投保攻略:

一、百年人寿头牌年金险保障揭秘

被称为百年人寿力作的盛世鑫享2.0年金险,推出于去年的12月份,有不少人都被它打的旗号“老有所靠、老有所依、老有所得、老有所终”所吸引,我们来看看它的保障图:

1、盛世鑫享2.0的投保规则

盛世鑫享2.0在性质上是年金险,它的功能就是单纯提供养老保障 。不可以额外增加万能账户,支持出生满28天-64周岁人群投保,亦可保障一辈子缴费期限就有6个选项让消费者随机购买 , 初次领取时间在60周岁或者65周岁,完全同我国退休年龄等同 。

2、盛世鑫享2.0的保障内容

(1)年金领取

年金领取是盛世鑫享2.0的根本保障内容,领取方式一共有两种,按年领取或者按月领?。丛铝斓姆绞娇赡玫?.5%保额,按年领取的方式,基本保额比例是100% 。总的说来,按月领取的累计额度会比按年领取的多,算下来更划得来 , 关于具体演算方面,大家可以待会看看 。

(2)身故保险金

盛世鑫享2.0那么一般如果没有领取前的话,现金价值会随着时间越久而越高 , 领取前期、领取后期,这两者的现金价值都偏低 , 已交保费或现金价值,二者取大赔付,让客户收益更大 。

(3)保单贷款

当手里的钱不够时,我们还有一个方法就是用保单贷款的权益向保险公司借贷,可是最高的贷款金额是80%的现金价值,6个月是最长的贷款期限 。

二、盛世鑫享2.0具体收益演示

瞅完盛世鑫享2.0的保障之后,下面我们就来看看它的收益,学姐以40岁男性老李,年缴10万保费 , 保额为34676元 , 缴纳5年,60岁开始领取为例,具体收益如下:

1、盛世鑫享2.0年金具体领取情况

老李从60岁开始领取年金 , 每年领取100%保额 , 即34676元,如果按月领?。吭履芄涣?4676*8.5%=2947.46元,累计一年可获得35369.52元 , 比按年领取多了近700元 。活得越久 , 就能够领取越多的养老年金 。

如果在75岁时,领取方式按年来领取的话,老李就可以获得520140元的养老年金 。意味着不说连本带利,就只是回本都需要15年的时光,对于我们来说10年内就能回本的年金险在市面上并不少见,对比来看的话,百年人寿盛世鑫享2.0的回本速度没有竞争力 。

2、盛世鑫享2.0身故金具体领取情况

在保单第7年度,现金价值会高于已交保费 , 这样的话,在60岁身故,还可以领取884739万赔偿金,比保费多了384739元,这样看起来还是不错的!

篇幅有规定,对于盛世鑫享2.0的更多内容就不继续讲述了 , 想详细了解的朋友可以看看这篇:

3、盛世鑫享2.0的内部收益率

看一款产品做的好不好,需要去看它的回本时间,在此基础上还要看它的内部收益率高不高,对百年人寿盛世鑫享2.0的收益情况进行了深入研究 , 学姐心都凉了 , 大家看看下图:

百年盛世鑫享2.0的内部收益率很低,才达到了1.36%,这是学姐见过收益率最差的年金险产品的其中一个!其他很多产品再不行,内部收益率(IRR)至少也会达到2%的高度,而市面上内部收益率超过3%的年金险产品已经很多了,对比之下,盛世鑫享2.0还有待改善的 。

最后,学姐也给大家推荐一些内部收益率高,而且可以额外增加了万能账户,让我们的收益重复增值的年金险产品:

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议 。

百年人寿的医疗险是什么产品百年人寿近日发布的一款保障期限为6年的产品——百年百医保定期医疗保险 。

这款有着"一张保单,连保6年"旗号的百万医疗险把不少消费者的目光都吸引过来了!

那么,百年百医保定期医疗保险具体怎么样呢?可以大胆购买吗?下面咱们就来看看它的真面目 。

话不多说,我们先来瞧瞧百年百医保定期医疗保险的产品形态图:

文章插图

百年百医保定期医疗保险的保障责任清晰明了,下面我们来瞧瞧这款定期医疗保险有啥吸引人的点:

>>>百年百医保定期医疗保险保证续保6年!

百年百医保定期医疗保险是一款保证续保6年的定期医疗保险!

通常来看,百万医疗保险的核保条件较为严格,尤其是对于中老年人或有既往病的人群来讲,假如身体状况出现了一些情况,都会对下一年的继续投保造成影响 。另外,假若产品停止售卖的情况下,也是不可以继续投保的 。

因而学姐一直告诉大家,购买百万医疗险的时候最好选择"保证续保"的产品,因为大部分保障续保产品具有保证能续保、保证费率不变、保证条款不变等优势 。

也就是说,若是购买了这款"保证6年续保"的百年百医保定期医疗保险 , 不管被保人是身体出现问题或者产品停售,还是经历过理赔等情况,都不用担心在这六年时间的续保问题 。

而且,在6年保证续保期间,也无需担心保费上涨的问题 。

就拿续保条件来说 , 百年百医保定期医疗保险做得其实是非常好的?。?

诚然,市面上还有很多续保条件好的百万医疗险的产品 , 比如这款可以"保证续保6年"的复星联合超越保2020医疗保险也是一个很好的选择 。

感兴趣的小伙伴可以了解一下呀:

>>>百年百医保定期医疗保险提供重疾豁免

根据条款规定,百医保定期医疗保险的重疾豁免是指:对于首次患上1种或多种重疾也满足理赔标准的被保人 , 则可豁免后期保费,保障依旧有效 。

文章插图

百医保定期医疗保险提供重疾豁免保费,可以在一定程度上减轻被保人的经济压力,对不幸罹患重疾的人非常友好 。

亮点看完了,我们接着来扒百医保定期医疗保险的不足之处:

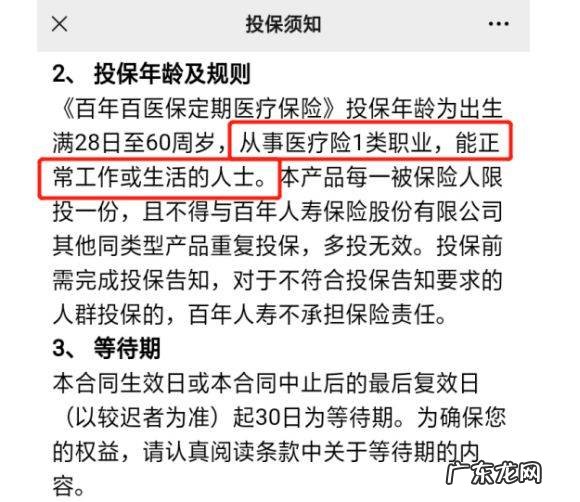

>>>百医保定期医疗保险投保条件严苛

剖析了百医保定期医疗保险的条款之后 , 学姐发现这款百万医疗险在投保条件上的限制实在是太严格了:除了1类职业其他都不能投保!

文章插图

一般情况下医疗险对于职业的要求没有重疾险、意外险这么严格 , 市面上大部分医疗险都能提供给1-4类职业人群购买,比如京东安联臻爱无限2021医疗险 。

对京东安联臻爱无限2021医疗险感兴趣的朋友可以看看这篇具体介绍:

而百医保定期医疗保险仅限1类职业人群进行投保,这投保门槛就让不少人放弃了 。

总结:

百医保定期医疗保险保证责任清晰,主要保障一般医疗和重疾医疗 , 对看中6年长期保障、重疾豁免的朋友比较合适 。

当然,倘若对保障是否全面比较在意,寻求性价比高的朋友也可以多去了解一下市面上其他百万医疗险 。

感兴趣的朋友可以看这篇:

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

【百年人寿有中老年人保险,百年福佑安康惠享版终身重大疾病保险】我会以多年来为10W+家庭配置保险的经验,给你最专业的建议 。

文章插图

- 全球骑士卡有什么用,全球购物骑士卡是真的

- polo有涡轮增压,polo有涡轮增压的

- 凉薯变色了还能吃,凉薯削皮后有点绿还可以吃

- 鱼辨别味道的方法,怎么区分一条鱼有没有泥土味道

- 菠萝蜜核可以生吃,菠萝蜜种子生吃有毒

- 苦的丝瓜能吃,苦的丝瓜到底有毒

- 云顶之奕骑士配什么,云顶之弈s龙骑士阵容有谁

- 小米粥煮多久能熟,小米粥熬多长时间最有营养

- 白塔区景点 白塔附近有什么景点

- 雨城是哪个城市,有我国“雨都”之称的城市是哪个

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。