此外 , 互联网平台最看重的指标之一——平台月活数据上 , 快狗打车也出现大幅下降 。

2021年5-11月期间 , 快狗打车国内平均托运人月活跃用户较2020年同期的56.95万下降了8.59万左右 , 仅为48.36万 , 月平均托运订单数和月平均交易总额也存在不同程度的下滑 。

那么 , 亏损未止且月活下降的快狗打车 , 又如何保证营收和毛利率的双增长?

羊毛出在羊身上 , 快狗打车似乎选择了 , 一条并不符合何松“长期主义”言论的发展道路 。

在价格敏感的C端消费者层面 , 面对激烈的市场竞争和补贴大战 , 快狗打车选择为消费者提供补贴的方式 , 维系C端用户群 , 并在司机端“割韭菜” , 借助提高抽佣率的方式提高毛利率与营收 。

数据显示 , 快狗打车2018年内地市场的抽佣率仅为5.8% , 但截至2021年9月 , 这一数字已上升至11.7% , 涨幅超100% 。

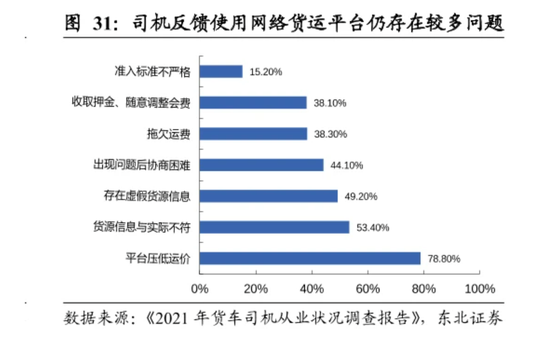

不过 , 根据《2021年货车司机从业状况调查报告》显示 , 货车司机反馈使用网络货运平台最多的问题便是——平台压低运价 , 即货车司机师傅亦对价格十分敏感 , 日益增长的抽佣率早已令许多司机师傅颇有怨言 。

文章图片

图4/9

根据交通运输部数据显示 , 近三年来国内货运卡车司机的数量 , 已经从2018年的2100万 , 下降到了2020年的不足1800万 , 飞速下降的卡车司机规模 , 正让货运行业仅存的运力变得愈发珍贵 。

这使得较高的抽佣率 , 对于快狗打车维系司机端用户 , 又增加了一大压力 。

以上种种 , 导致快狗打车的同城货运市场第二之位 , 显得含金量不足 。

出海还是下沉?

如果将内地同城货运市场与羽毛球坛作对比 , 货拉拉或许就是林丹 , 而快狗打车就是李宗伟 。 林李二人在40场林李大战之中 , 林丹在大赛几乎未尝败绩 , 从而令李宗伟被迫扣上了“千年老二”的帽子 , 而快狗打车 , 也长期位居市场第二 。

文章图片

图5/9

这一市场格局一直持续到2021年年初 。

随着各大厂和物流企业涌入 , 快狗打车市占率才下滑至市场第三 , 至于新的市场第二名 , 招股书中虽未指明 , 亦可分析得出为滴滴旗下的滴滴货运 。

文章图片

图6/9

幸运的是 , 如今的同城货运赛道集中度仍相对较低 , 快狗打车在未来仍存在较大的想象空间 。

有研究报告显示 , 目前中国同城货运的CR10(TOP10市场占有率)仅为3.5% , 而在物流赛道 , 这一数字已超80% 。

只不过 , 市场排名的改变 , 也只是快狗打车 , 从首次递交招股书至通过聆讯 , 所面临的众多新变化之一 。

公开报道显示 , 自2021年4月至2022年1月 , 以快狗打车、货拉拉等为首的一众网络货运平台相继被数次约谈 , 要求降低过高抽成比例 , 规范自主定价行为 , 在制定会员费等经营策略时 , 公开征求司机、行业协会的意见建议 , 并提前一个月向社会公布 。

祸不单行 , 国内监管趋严的同时 , 快狗打车也必须日趋重视海外市场的监管 。

目前 , 受多家新入局的同城货运赛道企业影响 , 快狗打车以C端业务为主的平台服务营收占比已有一定程度下滑 , 相反B端业务为主的企业服务营收有所上涨 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。