这一现象也印证了同城货运市场的特点 。

艾瑞咨询的数据显示 , B端市场份额已达到整个同城货运市场的90%以上 , 可以说 , 虽然同城货运企业的主要服务客户 , 是C端个人客户和小B端客户 , 但B端市场才是真正的核心 。

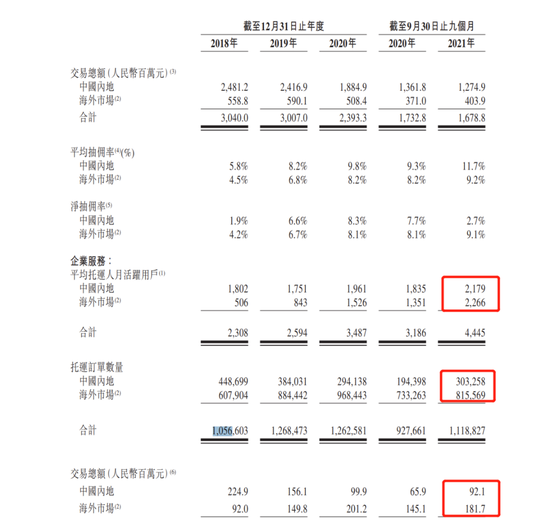

截至2021年前三季度 , 快狗打车的企业服务业务营收已占当期营收的57.1% , 其中海外市场已超过2/3 。

文章图片

图7/9

招股书中表示:“海外市场的托运订单交易总额增加 , 主要由于亚洲同城物流市场的线上渗透率上升 , 物流服务需求强烈” 。

已披露的数据也显示 , 快狗打车在企业服务业务中 , 无论是平均托运人月活跃用户数还是托运订单数量以及交易总额 , 海外市场已全方面超越内地市场 。

文章图片

图8/9

客观上 , 这也是似乎快狗打车在面对 , 已有更为强大的资金能力的大厂入局、以及同城货运赛道多年来用户黏性较低的客观现实的无奈之举 。

毕竟 , 滴滴已用事实证明 , 快狗打车在国内同城货运市场8年积累下的市场地位 , 一年半便可夺走 。

但海外市场也并非是一条轻松之路 。 物流行业专家杨达卿表示 , 网络货运平台走出去 , 主要是输出技术和模式的“轻策略” , 但传统同城货运企业需要的车辆、场地、人力等重资源支撑 , 还面临本土化管理等问题 。

这都令快狗打车在未来 , 必须针对海外市场作出诸多相应的本土化举措 , 增大企业的经营压力和运营成本 , 特别是在非亚太地区 , 由于地区差异特别是经济差异 , 这一问题或将更加明显 。

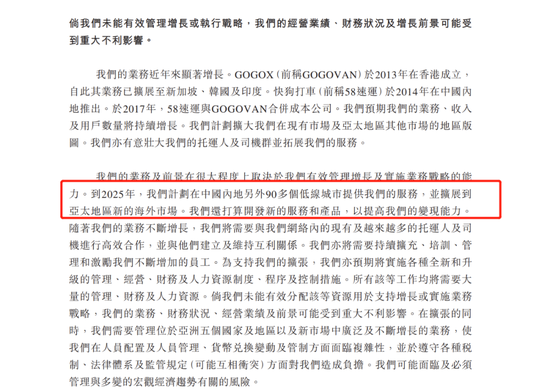

除海外市场外 , 快狗打车还计划进一步加码下沉市场 , 这也是新旧两版招股书中的又一区别 。

文章图片

图9/9

招股书显示 , 快狗打车计划到2025年 , 在内地另外90多个低线城市提供服务 , 此番布局 , 也和部分专家的观点相类似 。

物流行业专家杨达卿表示:“平台企业更需要聚集商家和货主等的真实需求 , 并推进部分一二线城市服务标准化 , 提升服务体验和品牌效应 , 积极寻求与超级流量平台建立深度合作 , 挖掘长尾市场” 。

事实上 , 也早已有企业进行相应布局 , 如货拉拉在2020年便将融资所得资金用于下沉市场的建设 。

面对在一二线城市发展已有8年的同城货运市场 , 行业发展已相对完善 , 犹如蓝海的下沉市场自然便成为各家的香饽饽 。

只不过 , 虽然下沉市场的想象空间很大 , 但需求量是否与之成正比 , 则需要打上一个问号 。

与一二线城市不同 , 三四五线城市为主的同城货运下沉市场 , 无论是C端市场还是小B端 , 大都以熟人经济为主 , 商业往来和普通消费者往往并不需要通过第三方平台 , 甚至依靠自身和部分非商业化平台便可解决其需求 。

更何况 , 面对下沉市场 , 快狗打车无疑将再次进行一场激烈的烧钱战役 , 这也是所有互联网企业在入局之初的必经之路 , 通过补贴以提高C端用户以及小B端 , 乃至部分B端企业的用户粘性 。

但正如开头所述 , 不到4年亏损已有20亿的快狗打车 , 能否支撑起这一场新的烧钱战役 , 或许仍需时间来给予答案 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。