什么互联网企业盈利能产生爆炸性新闻?目前可能只有拼多多 。

11月12日 , 号称“天天都是双十一”的拼多多 , 选择用超预期的财报在一众电商巨头的双十一成交额之中突围 。 在非美国通用会计准则下 , 拼多多第三季度归属于普通股股东的净利润为4.664亿元 , 首次实现扭亏为盈 。

受此消息刺激 , 拼多多12日盘前涨超22% , 最终收涨超20% 。 13日拼多多股价延续了上涨趋势 , 收涨12.73% 。 而拼多多的市值也一跃超过京东 , 达到1812亿美元 , 成为ATM(阿里、腾讯、美团)之后上市市值第四的互联网公司 。

文章插图

【拼多多市值超京东,是怎么一回事?】分水岭

只是非美国会计准则下的不到5亿元盈利 , 在美国会计准则下还亏损近8亿元 , 经营亏损更是高达近13亿元 , 拼多多凭什么市值超过今年第三季度营业利润为76亿元(美国会计准则 , 非美国会计准则下为56亿元)的京东?

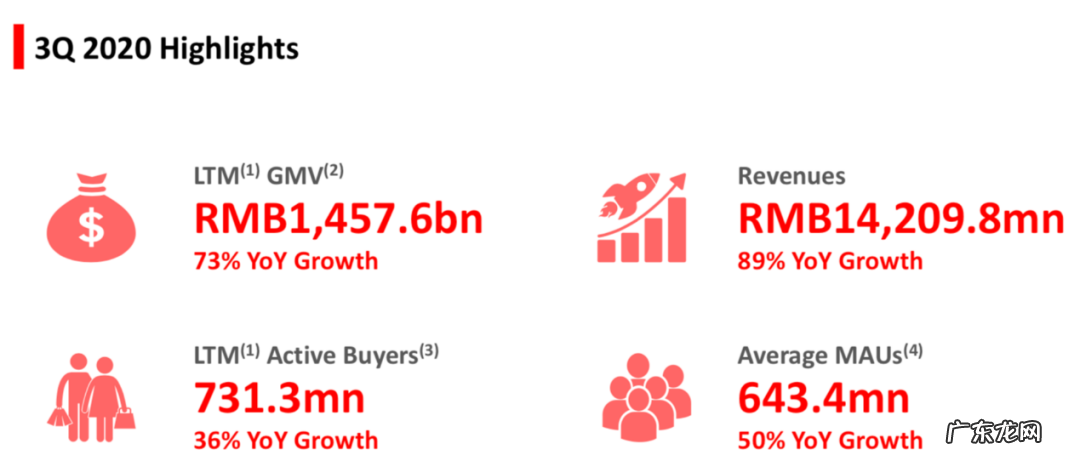

根本原因是拼多多自身是一个现象级产品 , 是中国乃至世界上第一个真正贯彻“农村包围城市” , 之后迅速突围 , 在一二线城市渗透率也飞速增长的电商品牌——5年吸引7.313亿活跃用户 , 并且在活跃用户数量上6亿之后依然保持两位数增长率 , 是前无古人的成就 。

之前人们质疑拼多多 , 是认为用补贴换用户的模式走不通 。 如今 , 拼多多月活跃用户数为6.43亿 , 相当于88%的用户每个月都在拼多多上下单 , 说明绝大部分用户第一次用拼多多后都留下来 , 拼多多已经不是“一次性品牌” 。

文章插图

更令人惊讶的是 , 拼多多的获客成本依然只有不到150元 。 活跃用户规模越大 , 新获客成本越大 。 京东的获客成本在300元以上 , 阿里的获客成本更是高达1000元以上 。 在活跃用户数之和阿里系电商差不到3000万情况下 , 拼多多能将成本压到如此之低 , 让人彻底相信了社交裂变的力量 。

因此 , 拼多多的盈利是个分水岭 , 代表只要扛得住 , 前期用低价迅速吸引性价比敏感型用户 , 中期用补贴收获一二线城市用户的模式 , 很有可能是行得通的 。 这无疑给投资人打了一剂强心针 , 让市场对拼多多后期通过精细化运营和转型实现人均消费额提高的信心大大增强 。

投资人做价值投资 , 买的本来就是一个公司的发展前景 。 拼多多首次盈利 , 是由-1到1的变化 , 是质变 , 远比由1到100的变化更有故事可讲 。

比“猫狗”快 , 就比“猫狗”强?

人们在形容“拼多多速度”时 , 常用的一组对比是 , 京东实现盈利用了12年 , 淘宝用了6年 , 而拼多多只用了5年 。 然而 , 看似明确的数字背后 , 是不同的策略和起跑线 。

淘宝作为中国初代电商的代表 , 承担的是电商行业在国内探路、试错、投资者教育的责任 。 十几年前的网络和物流发展状况 , 也让淘宝初期没有拼多多起家时的优渥条件 。 拼多多入场时也有被前人压制、需要打破消费者粘性、向成熟电商抢客户的困难 , 但和淘宝比起来 , 无异于淘宝是开山人 , 拼多多是登山者 。

拼多多与京东实现盈利速度的差异 , 主要是运营模式不同 。 京东实现盈利晚 , 主要受制于其重资产模式 。 物流、仓储、供应链 , 京东将产业上下游打通 , 靠的都是自己研发建设 , 前期投入巨大 。 这样模式的好处在于在任何一个环节都不会受制于人 , 并且容易对全环节进行全局把控和整体优化 。 巨头间的竞争从客户延伸至上下游时 , 这种优势格外明显 。 拼多多一直是轻资产模式 , 而在今年物流行业开始各自战队 , 拼多多明显受到影响 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。