当我们做出上图之后还有有些吃惊的, 小米手机毛利率与研发费用呈高度重合态势, 尤其值得注意的是, 在2020年之前两条线乃是略有错落的, 呈错峰状, 主要原因为, 研发投入到影响成本可能要经历1-2个季度周期 。

但进入2021年之后, 两条折线开始高度重合, 联系到2020年小米研发支出已经接近百亿元大关, 此前的投入可能在经营中已经开始贡献力量 。

在此我们可暂做假设:小米毛利率的改善可能与研发费用的投入有高度的相关性 。

接下里我们再通过数据的拟合对上述观点进行验证, 见下图

文章插图

上图为小米研发费用与手机毛利率的拟合线, 可较为清晰看到随着时间推移, 点状分布越发向拟合线靠拢, 在此R2接近0.8, 可以认为上述拟合线是有效的, 也通过统计学的手法验证了我们的猜测:小米手机毛利的改善与终端价格关系不大, 与研发费用高度相关 。

至此就可以为小米手机的发展脉络做简单归纳:

其一, 虽然小米在积极进行品牌高端化运动, 但截至目前情况, 其高端化不仅仅是售价上涨, 而是在确保品牌高端化同时, 以较低价格优势继续占领市场, 使规模优势不受冲击;

其二, 在整个过程中, 就产生了毛利率改善, 经营效率增加的局面, 但终端价格优势仍然存在的局面, 在小米进行高端化之初, 曾有评论表示担心小米会出现夹层现象, 既丢掉了价格敏感型的老用户, 又未够到高端用户, 就目前情况, 小米还是做到了两者的平衡, 以结果回应了质疑;

其三, 研发对于小米的意义不断凸显, 也只有具有持续的研发支出, 才是提高毛利率的主要办法 。

接下来我们再探讨一个新问题:小米的增长潜力问题 。 由于篇幅问题, 我们仅将重点放在基石业务的手机业务上, 对IoT以及互联网业务日后将有详细文章, 主要也是考虑小米整个商业模型中, 手机乃是基石中的基石, 若手机业务稳定其他自然不在话下 。

根据Canalys数据, 2021年Q3全球智能手机行业出货量缩水6%, 这是一个令从业极为悲观的数据, 但与此同时小米手机销售增长了4.4%, 领先行业超过10个百分点, 有效稳定了市场份额 。

这其中主要原因是什么呢?

在对Q3数据进行分析之前, 我们做了以下假设:1.行业增长变化之后, 企业为去库存会进行让利促销, 增长就很有可能伴随毛利和库存的双重下调, 毛利率我们已经分析完毕, 重点看库存;2.对上下游合作伙伴进行让利, 提高市场参与者信心 。

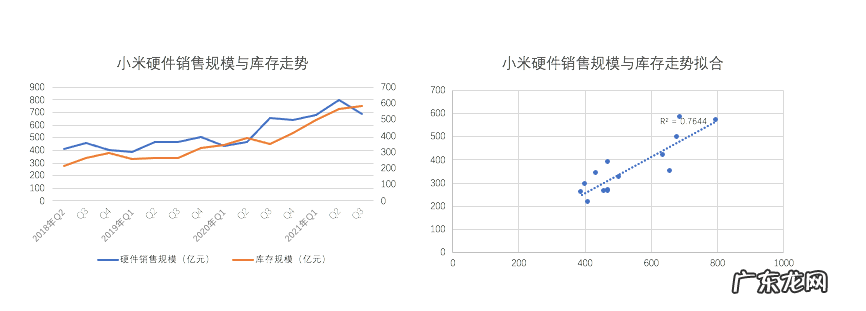

本部分我们用排除法, 先看库存问题 。

文章插图

我们发现在2020年前后, 库存与销量保持着比较紧密的互动关系, 在此过程中, 企业的库存控制能力还是在理想范围内的, 既未出现库存的冒进也未有萎缩的现象发生, 尤其在2021年后, 库存保持稳定但由于外部环境销量是变缓的 。

右图中数据拟合之后, R2超过0.7, 也验证两者关系极为密切, 在过去几年时间里并未出现此起彼涨, 以去库存保增长的情况并未发生 。

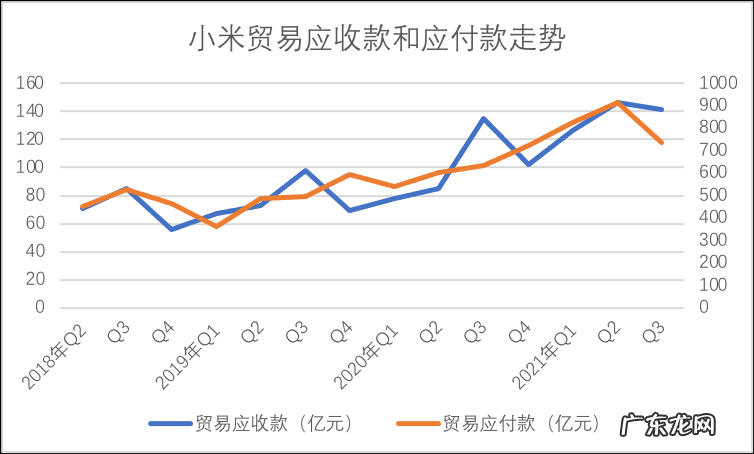

我们再看对产业上下游的支持, 这主要看贸易应收款和应付款的情况, 见下图

文章插图

由于硬件销售是小米的基石, 且又有国内外多种销售并存, 这就使得企业对上下游有诸多的资产或负债, 在上图中我们可以看到, 在2021年Q3小米的贸易应付款有明显下降, 而应收款则相对保持稳定 。

- 麦格理维持小米集团“中性”评级目标价上调4%至19.52港元

- 小米汽车团队成员已超500人

- 大起大落,小米是要哪来哪去?

- 小米MIX5渲染图曝光 真全面屏设计搭载骁龙898

- 小米屏下摄像头专利公布 采用弹出式设计

- 小米“手机xAIoT”战略新里程碑 MIUI全球月活用户突破5亿

- 华为、小米、OPPO等投资的这家公司,即将登陆科创板

- 小米12系列爆料汇总:多项变化来袭,或让用户没有料到!

- 荣耀成为手下败将,小米连续两周蝉联第二,卢伟 冰 没有说大话

- 小米Q3财报解读:MIUI月活用户突破5亿,高端手机新增用户是亮点

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。