这可能是接下来一年内很多企业的命题

在2021年Q2之后, 我对小米是有些许担心的, 在投资操作中给予了审慎的态度 。 彼时无论是芯片短缺, 抑或是原材料上涨成本, 还是通胀预期下的市场前景, 都在加重以硬件为主的小米的运营负担 。 如果说在Q2之前, “先进先出法”的财务记账处理可以暂时规避其风险, 但前期库存消耗之后, 小米就必须要面临凶残的现实环境 。

彼时小米股价也确实出现了较大的回调, 但作为价值投资者不能以躲避下降沾沾自喜, 而是要不断反思, 自己的预估是否是完全客观的 。

那么在对小米的预判中, 究竟是我过于保守还是一切如我所料呢?借小米发布Q3财报时机, 我们对上述观点进行详细复盘 。

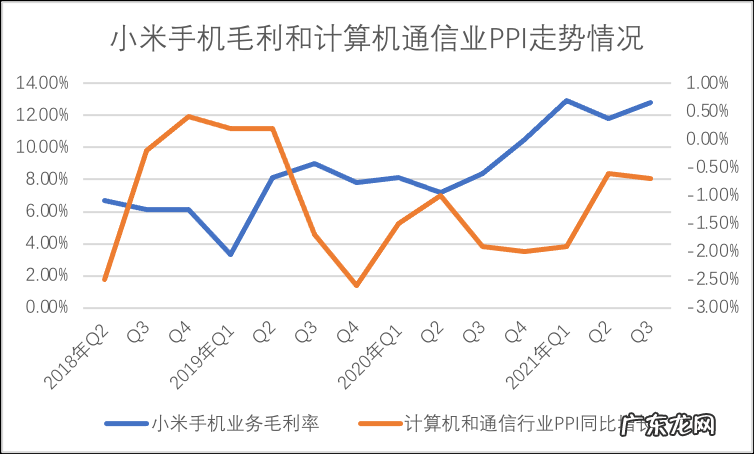

我们首先整理了我国电子信息信息业的PPI(生产价格指数)与手机制造分月规模增长数据, 见下图

文章插图

对于制造业, 影响其PPI因素主要为:1.原材料为代表的成本上扬;2.需求不振时企业无法将成本价格传递至终端, 只能以低出厂价承受成本压力 。

自2021年5月之后, 电子信息制造业的PPI就一直在攀升, 在此期间全球供应链的错配, 以及芯片短缺等问题夹杂其中, 又不断加剧了企业的运营负担, 结果为在PPI上涨中, 我国手机制造业生产就进入了快速下降的通道中 。

对于小米来说, 外部环境是堪称恶劣的, 这也是Q3增速变化的重要原因, 于是在2021年Q2之后我就极为关心小米的毛利的问题, 毕竟盈利能力是抵御外部风险的最重要因素, 见下图

文章插图

当我把行业PPI数据与小米毛利对比来看时, 发现后者在2021年之后仍然在改善区间, 即便在压力最大的Q3仍不改此路线, 这是令我们十分奇怪的, 既然外部环境如此恶劣, 那么小米手机何以毛利还在改善区间呢, 理论上打平都是很难的 。

高毛利的决定要素又主要分为:

其一, 定价能力, 如果企业具有终端市场的定价权, 也就可将成本转移至终端, 换句话说, 在外部环境悲观情绪之下, 企业的定价权就决定了营收质量;

其二, 企业在生产经营过程中, 是否有足够的能力进行成本优化 。

带着上述问题, 我们再来看小米 。

文章插图

在此之前多个季度里, 我们都认为小米毛利率的决定要素是ASP, 即手机定价越高, 毛利越厚, 在过去几个周期里我们也确实用此模型对小米毛利进行了分析, 但始终不得要领, 甚至一度严重怀疑自己的分析框架 。

在上图中, 我可以较为清楚看到在过去接近4年时间里, 小米手机的ASP变动幅度相对是较小的, 但毛利率却一直在改善区间, 尤其在2021年之后, 此现象更为明显 。

成本暴涨, 终端价格变化轻微, 毛利率改善明显, 种种迹象说明小米并未通过价格上扬将成本转嫁至终端 。

此前亦有评论认为, 小米快速成长的海外业务是改善毛利率的关键, 这或许有一定道理, 但在全球经济环境都面临严峻的复苏压力, 需求被严重压缩之时, 小米在海外市场的价格也很难持续高涨, 或者说此手段的边际效果可能未有想象中那么大 。

除此之外, 应该还有其他原因, 于是我们再从优化成本方面找原因 。

文章插图

对硬件公司而言, 研发的投入不仅可提高产品在市场中的竞争力, 在成本控制和经营效率的改善中, 研发亦可发挥重要作用, 如在终端价格稳定前提下, 使成本可以控制在较低水平 。

- 麦格理维持小米集团“中性”评级目标价上调4%至19.52港元

- 小米汽车团队成员已超500人

- 大起大落,小米是要哪来哪去?

- 小米MIX5渲染图曝光 真全面屏设计搭载骁龙898

- 小米屏下摄像头专利公布 采用弹出式设计

- 小米“手机xAIoT”战略新里程碑 MIUI全球月活用户突破5亿

- 华为、小米、OPPO等投资的这家公司,即将登陆科创板

- 小米12系列爆料汇总:多项变化来袭,或让用户没有料到!

- 荣耀成为手下败将,小米连续两周蝉联第二,卢伟 冰 没有说大话

- 小米Q3财报解读:MIUI月活用户突破5亿,高端手机新增用户是亮点

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。