文章插图

(左为衣拉拉 , 右为巴拉巴拉)

薄利多销的策略下 , 2018-2020年及2021年上半年 , 公司分别实现营业收入7.56亿元、7.49亿元、6.74亿元及2.89亿元;净利润分别为1.41亿元、1.62亿元、1.57亿元及0.62亿元 。

文章插图

收入陷入停滞 , 公司想到的还是降低价格 。 报告期内 , 公司婴童服装产品平均售价从35.68元下降至33.93元 , 今年上半年降至26.68元 。 儿童内衣内裤甚至低至每件单价不足7元钱 。 低价能刺激短期的销量爆发 , 长期会形成品牌损耗 , 消费者会有一种感觉 , 这个品牌就是这样的定位 , 买他们家的衣服只需要这个价格 。

由于产品销量疲软 , 核心产品婴童服装也出现销量下滑 , 2018-2020年其销量分别为1100.28万件、1050.42万件、971.79万件 。 这带来的最大问题 , 除了营收下降之外 , 则是不断高企的库存 。

文章插图

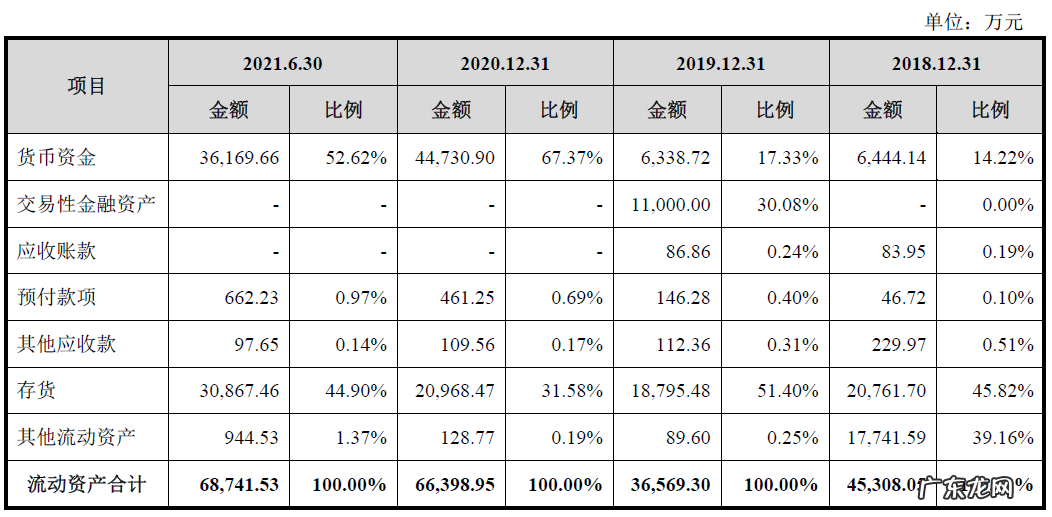

招股书显示 , 衣拉拉存货分别为2.08亿元、1.88亿元、2.10亿元、3.09亿元 , 占公司总资产的比例分别为39.32%、38.22%、25.31%和35.16% 。 且存货跌价准备也连年上涨 , 从886.80万元已经涨到1115.32万元 。

文章插图

对服装企业来说 , 库存始终是其主要的痛点之一 。 童装行业老大森马服饰最新存货高达40.23亿元 , 库存压力更大的还有“童装第一股”安奈儿 , 虽然公司近几年一直忙于去库存 , 但截止2021年三季度末存货余额为3.90亿元 , 占流动资产的37.10% 。 去年底 , 有投资者向安奈儿发出如何清理库存的提问 , 当时公司的回应里说道:公司除了从源头减产之外 , 也开辟了多种清货渠道进行库存清理 , 加大布局线下奥莱渠道 , 开拓更多私域流量销售渠道 , 例如爱库存等 。

对比来看 , 本就处于价格低带的衣拉拉 , 库存压力似乎更大 。 一方面 , 外包的生产模式以及经销商为主的渠道模式 , 使其必须保持靠生产量来换取两端的价格优势;另一方面 , 从毛利率水平来看 , 继续降低价格很可能陷入“越卖越亏损”的泥潭 。

茅台看中了什么?毛利高达90%的茅台 , 为何会看中衣拉拉?或许是这家公司在踏入上市门前 , 外界最关心的问题 。

必须肯定的是 , 茅台是个消费赛道的投资能手 , 2017年开始茅台对外投资8起 , 均是消费类企业 , 其中已经上市的就包括稻源科技、嘉美包装、天宜上佳、李子园和京东物流 , 处在上市辅导期的还有白家食品、中国盐业 。 在这其中 , 衣拉拉的经营情况并不算亮眼 , 但却处在一个更为特殊的赛道上 。

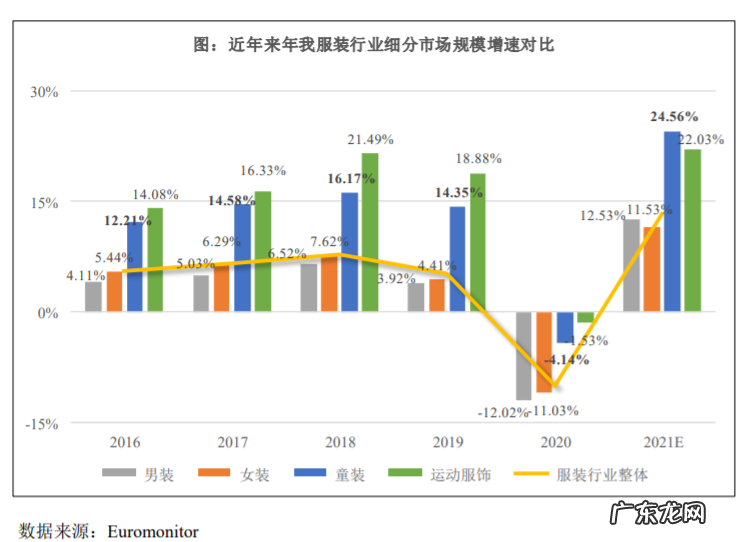

“少女>儿童>少妇>老人>狗>男人”的消费等级排列 , 可以衬托出儿童消费市场的旺盛 。 公开数据显示 , 近年童装板块的整体增速 , 明显高于女装和男装 , 也远高于服装行业整体 。 最具代表的森马服饰 , 就是靠着童装业务实现弯道超车的代表 。

文章插图

但童装并不是“性感”的行业 , 根据 Euromonitor 的数据 , 我国童装行业中市场占有率前十位企业的占有率之和(CR10)2020年在15.8% , 较国际成熟市场的集中度仍具有较大差距 , 2020 年日本、美国 CR10 分别达到了 31.9%、36.9% 。

市场份额方面 , 根据 Euromonitor 的数据 , 2015-2020 年森马旗下的“巴拉巴拉”品牌连续保持童装市场占有率第一的地位 , 份额从 2015 年的 4.1%提升至 2020 年的 7.5% , 其他的品牌市场占有率约 1%、甚至不足 1% , 表现出较高的分散度 , 长尾效应明显 。

- 100北欧风,预算10万没花完,7万出头装出了一个有温度的清爽家

- 100年后,数学家终于推导出了它的公式

- 全球首支投资威士忌的PE基金退出了,年总回报17%

- 曾捧为高端食用油的“茶油”,为啥现在很少人买,奶奶说出了实情

- 运动后多长时间可以喝水 运动后出了很多汗,要多久以后可以喝水啊?

- 相互宝分摊逾期了怎么还?退出了还扣钱吗?

- 淘宝微详情是什么?怎么关?

- 突出了银杏树的什么特点 突出地描写了银杏树的什么

- 茅台酒究竟能保存多少年?

- 嘴巴发苦是身体哪里出了问题?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。