重压之下,高空盘旋 。

2021Q3财报发布前,市场最关注的问题是,自三季度(7月5日)接受网络安全审查起,无法注册新用户的BOSS直聘,用户和业绩承压情况到底如何,是否会出现倒退 。

昨天,答案揭晓:2021Q3 BOSS直聘实现营收12.11亿元,同比增长105%;用户活跃度与用户粘性也保持较高水平 。

文章插图

另外可以看到,用户暂停新增至今,BOSS直聘股价未出现大幅波动,维持在35美元上下 。

据不完全统计,三季度包括T.Rowe、摩根大通、摩根士丹利、加拿大养老金计划投资委员会等在内的36家机构,建仓、增持BOSS直聘 。

文章插图

那么为什么暂停新用户注册,公司的业绩和股价表现却看着“抗打”呢?

接下来,本文将详细解读最近一个季度,进行分析 。

销售费用向下,用户粘性向上虽然都是互联网平台,但和提供衣食住行、高频消费的很多巨头不同,招聘领域有着“重决策”、使用低频的特点 。

这决定了,在电商、出行等平台盛行的,“先通过外部市场投放,为网站获取大量流量,再通过售卖广告位实现营收”的创收逻辑,在招聘网站行不通 。

因为其流量不仅难以留存,平台本身还需要不停地购买新用户,来维持活跃度,导致整个招聘行业一直比较重营销 。

而此前业内对BOSS直聘最大的质疑,也是其营销费用占比很高,市场担心这又是一个换汤不换药“靠营销换增长”的剧本 。

但BOSS直聘因网络安全审查停止新增,似乎无意中回应了这种质疑 。

新用户无法注册之下,BOSS直聘相应削减了销售费用 。 如下图,2021Q3销售费用率为34.4%,环比下降11.3% 。

文章插图

与此同时,行业其他玩家并没有闲着 。 从2021年开始,前程无忧和猎聘都加大了营销投入 。

数据显示,2021Q2前程无忧的销售费用率为41.5%,较去年同期上涨了6.1% 。

据其2021Q2电话会议:接下来将大幅度地增加销售和市场投资,以强化品牌并广泛推广服务产品 。

文章插图

销售支出加码的同时,业内企业也开始跨界营销的尝试 。

比如,前程无忧在2月赞助《奇葩说》第七季;猎聘在上半年与英雄联盟职业联赛(LPL)达成年度合作,并赞助女性主题综艺《上班啦!妈妈》 。

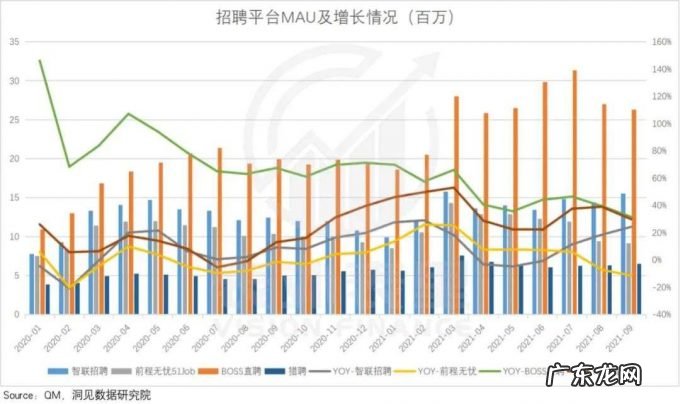

在这样的背景下,过往BOSS直聘的增长到底是靠营销还是产品?业务表现给出了答案 。

根据QM数据,2021年7-9月,BOSS直聘的MAU规模虽环比受到影响,但同比增速维持着较高的水平 。

文章插图

规模领先的同时,用户粘性和留存上也保持向好 。

如下图,2021年7月-9月,BOSS直聘的用户粘性(DAU/MAU)排在第一位;同时,在人均使用时长上,也是同样的表现 。

文章插图

而C端用户的高“依赖度”,显然对B端有着积极影响 。

可以看到,在新用户停止新增的Q3,BOSS直聘的付费企业客户数仍然保持高增长,同比增长110.5%,达到400万 。

文章插图

综上来看,审查无法拉新叠加竞争激烈的背景下,BOSS直聘大幅缩减销售费用,用户以及平台两端的用户粘性表现,仍高于业内水平 。

- 快手财报来了:有哪些不一样的?

- 业绩快报|BOSS直聘三季度平均MAU达2882万,净利润同比增超6倍

- 小米Q3财报解读:MIUI月活用户突破5亿,高端手机新增用户是亮点

- 小米发布2021年Q3财报!营收增长已是惯例,亮点是研发方面

- BOSS直聘Q3营收12.11亿元同比增长105%

- Zoom三季度财报超预期,营收同比增长35%,警告未来营收放缓

- 元宇宙一哥争霸,微软Meta谁才是大BOSS?

- 元宇宙一哥争霸!微软Meta谁才是大BOSS?

- 知乎财报电话会议实录|内容商业方案业务快速上涨得益于优质内容生态建设

- BOSS直聘将于11月23日美股盘前公布第三季度财报

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。