文章插图

2018年至2021年上半年 , 国际复材实现营收分别52.07亿元、54.85亿元、69.12亿元、40.17亿元 , 三年半累计营收超210亿元;同期录得净利润分别为2.13亿元、1.67亿元、5.84亿元、5.33亿元 , 三年半累计盈利约15亿元 。

文章插图

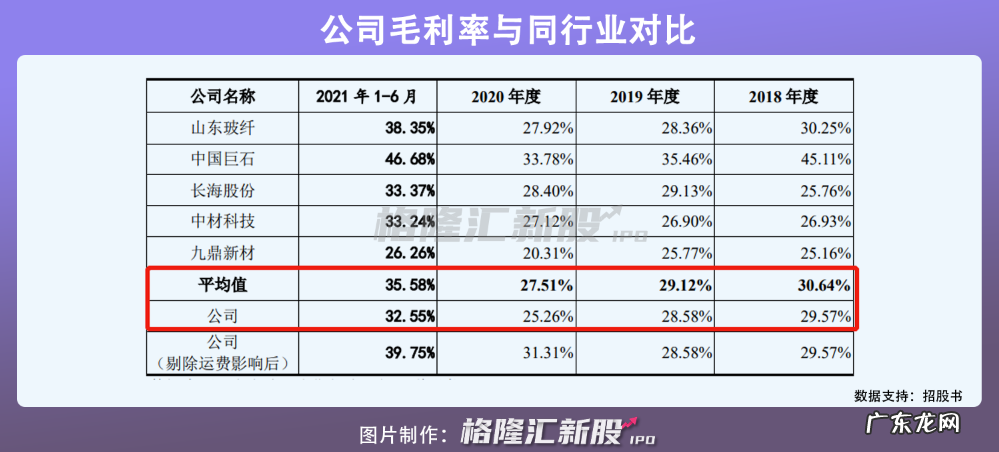

但是 , 报告期内 , 国际复材毛利率始终低于同行业均值 , 截至今年上半年 , 公司毛利率为32.55% , 行业平均值为35.58% 。 公司解释这主要是其生产基地主要位于西南地区 , 销售区域集中境内华东、华南地区以及海外 , 运费占比影响较大所致 。 剔除运费影响后 , 今年上半年公司毛利率为39.75% 。

文章插图

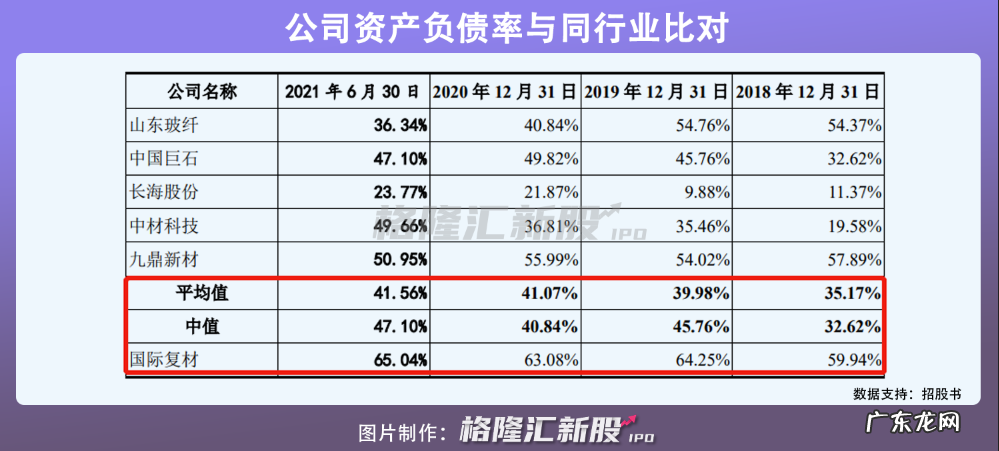

玻纤行业属于重资产行业特性 , 对资金投入要求比较大 。 但令人关注的是 , 报告期内 , 国际复材资产负债率保持高位在60%左右 , 高于行业平均值40% 。 且资产负债率呈现波动上升态势 , 从2018年的59.94%增长至2021年上半年的65.04% 。 反观其流动比率和速动比率均低于行业均值 , 且不足1 , 截至今年上半年分别为0.72、0.58 , 同期行业平均值为1.42、1.23 。 国际复材面临现金流量紧缺情况 。

文章插图

同时 , 其还面临应收账款难以回收而发生坏账的风险 。 报告期各期末 , 国际复材的应收账款账面价值逐年高企 , 从2018年的12.08亿元增至2021年的17.43亿元 。 但是其应收账款周转率处于行业低位 , 截至今年上半年仅为5.03 , 低于行业均值13.43 。

文章插图

文章插图

其中 , 因其代理商五矿机械财务状况恶化 , 未按合同约定向客户杭州天成支付全部款项 。 今年3月份 , 杭州天成还向重庆市第五中级人民法院提起诉讼 , 要求国际复材及五矿机械支付货款 308.67 万元及逾期付款利息 21.99 万元 。 目前案件尚在处理中 。 国际复材或因支付上述款项 , 计提预计负债 330.66 万元 , 使其财务状况进一步出现不利影响 。

3小结随着市场增量空间扩大 , 国际复材凭借优势性市场竞争地位 , 其业务发展或将取得新突破 。 但是由于其股东存在对赌协议风险 , 本次IPO上市之路或将并不平坦 。 加上公司短期债务承压 , 国际复材未来盈利能力也需要时间进一步检验 。

本文来自微信公众号“格隆汇新股”(ID:ipopress) , 作者:果戈里 , 36氪经授权发布 。

- 富途Q3营收净利继续双增长,业绩与股价背离还要持续多久?

- 达达美股周三收涨8.30% Q3营收同比增长近30%

- 达达集团三季度营收增速加快,但仍亏损5.427亿元

- 达达集团Q3总营收17亿元 京东到家GMV为372亿元

- 达达集团Q3总营收17亿元京东到家GMV为372亿元

- 小米发布2021年Q3财报!营收增长已是惯例,亮点是研发方面

- 小米集团公布Q3业绩:营收781亿元,境外市场占52.4%

- 瑞泰新材冲刺创业板IPO,去年营收18亿元,研发投入低于行业均值

- 业绩快报 | 小牛电动Q3营收、利润逊于预期,股价大跌超16%

- 小米集团第三季度营收780.6亿元MIUI月活4.86亿

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。