王如晨/文

文章插图

小米集团(HK1810)今跌近7% 。 自去年9月以来 , 第二次下探到20港元以下 。

单看财报数据 , 好像反常的样子 。

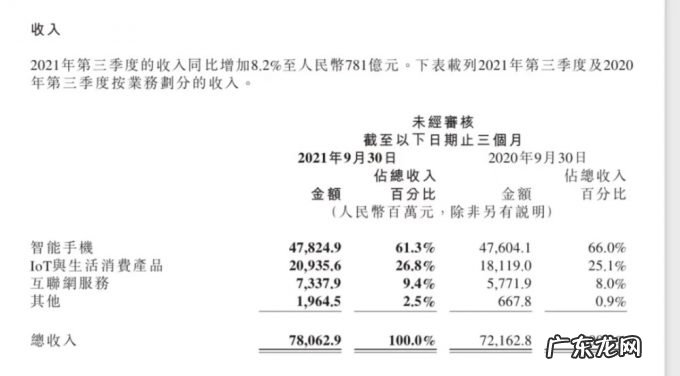

营收780.6亿 , 同比增8.2% , 环比降11.1% , 确实迟滞了 。 但仍保持着不错的数字 。 净利仅7.923亿 , 同比减84% , 预期54.7亿 。 看去够惨 。 若剔除未实现的投资收益波动 , 调整后净利仍达52亿 , 同比增逾25% 。 实在不算弱 。

手机主业受零部件短缺影响 , 出货同比下滑5%并被苹果反超 , 但前三季整体出货胜过2020全年 。 且国内出货同比增20% , 市占达13.8%;海外AIOT受物流配送影响明显 , 仍维持稳定增长;互联网服务同比增长逾27% , 海外互联网业务占比达19.9% 。

而手机ASP、MIUI活跃用户、小米之家数量万家等 , 同样引人瞩目 。

但股价可能反映了未来一段某些不乐观 。 几个关键压力指标 , 小米此刻没有释放出太多积极信号 。

比如 , 分析师电话会上 , 谈到手机业零部件短缺 , 总裁王翔说 , 2021年Q3Q4比上半年挑战更大 , 目前正与供应商密切合作 , 尽可能获得更多供应 。

考虑到目前已是2021年11月下旬 , 这说明 , Q4手机主业出货压力不小 。

这还不算 。 面对2022 , 尽管王翔预判全年供应会得到改善 , 却仍然看到Q1Q2存在“结构性挑战” 。

这等于说 , 包括此刻Q4在内的三个季度 , 小米都将无法真正消除短缺压力 。

文章插图

考虑到手机业务对整个营收大盘的左右力 , 这一信号无疑是比Q3财报更大的股价压力指标 。 而机构更多还是看预期 。

这还是抛开了苹果在全球高端市场、荣耀在中国区域的挤压说 。

当然还有IoT与生活消费品、互联网服务 。 上季前者营收于总营收占比提升至26.8% 。 Q2为23% 。

但一个尴尬是 , 这两块业务环比几乎没增长 , 仅比上季高2亿 。 互联网服务相对出色 , 且海外占比达19.9% , 但上季增长显著的广告业务 , 主要受益于用户换机购买预装与应用商店关键词 , 这部分会因上述短缺而承压 。

小米三大单元营收增长都将受抑 。

而且 , 这些信号可能还会产生连锁反应 。

比如 , 零部件短缺持续 , 会直接影响小米经营现金流 。 上季缩减120亿 , 与预付款有关 , 高达180亿 。 小米有不错的现金储备 , 但考虑到它是一种循环的商业模型 , 现金流于它其实是一个非常关键的指标 。

【大跌之下的小米,藏着新未来】小米正处于一个密集投入的周期 。

Q3显示 , 研发与管理费用、销售及推广开支、行政开支都有显著增加 。

而新的品类扩张以及更大的单元智能电动车 , 短期将会消耗大量资金 。 目前 , 小米汽车团队员工已超过500人 。

前几天 , 小米组织架构有所调整 , 其中各业务市场单元已由卢伟冰集中统筹 。 而不再像过去那样更多扁平形态 。 加上手机成本控制由曾学忠负责 , 我们能看到小米的成本策略在强化 。

除了现金流与资本压力 , 还有效率压力 , 以及转化的成本 。

- 狗狗眼部的保养方法

- 如何实现java序列化? 什么是java序列化

- 小狗喂养有哪些要留意的

- 金毛腹泻的缘故到底有什么

- 跑步3公里和走路5公里哪个效果好 同样是5公里路程,走路和跑步的运动效果有什么区别?

- java为什么要实现序列化? 什么是java的序列化

- 老挝万象生活水平怎么样?

- 教你如何画出韩剧尹恩惠娇艳的唇色效

- 良好习惯 学习效率 健康成长的征文1500字

- 打篮球可以长个子吗 打篮球的好处有什么呢

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。