不谈增长、不谈竞争,只关心农业 。

本文来自微信公众号“真探AlphaSeeker”(ID:deep_insights),作者:李新笛,36氪经授权发布 。

拼多多总是出人意料 。 当你预计它会增长减速,它交出一份超预期财报;当你觉得它会继续烧钱亏损,它交出一份盈利的财报 。

但此前的财报都不如昨晚的这份来得惊人 。

11月26日美股盘前,拼多多发布截至2021年9月30日的2021年三季度财报 。 财报显示:

拼多多三季度的营业收入为215.06亿元(若无说明,单位均为人民币),同比增长51%,低于市场预期的264.7亿元;

活跃用户数方面,拼多多三季度平均月活跃用户数为7.415亿,同比增长15%;

不按照会计通用准则,归属拼多多股东的净利润为31.502亿元,去年同期为4.664亿元 。

营收大幅不及预期,财报发布后,拼多多美股盘前一度跌近20% 。 投资者关注的问题有很多:属于拼多多的“成长”光环消失了吗?未来如何应对和阿里巴巴和京东的竞争?

但拼多多不太想聊这些 。

增长放缓 不再烧钱

从具体业务来看,拼多多营收的增长主要来自在线营销业务和交易业务,前者主要是来自商家的广告收入,后者则是交易佣金 。

根据财报,拼多多三季度的交易业务营收为34.77亿元,同比增长161% 。 据晚点LatePost报道,今年三月份开始,拼多多开始调整零佣金政策,对部分百亿补贴商家抽佣,以提升变现能力 。 除去生鲜和农产品,拼多多的抽佣比例为1%~3%,约为其他电商平台一半水平 。

拼多多在线营销业务三季度营收179.47亿元,同比增长44%,但环比微降0.74% 。 在线营销业务的增长主要源于品牌商家的规模和数量 。 《中国企业家》曾报道,部分商家反馈拼多多流量费比去年大约贵了100%~150% 。 还有其他商家的反馈是,拼多多的广告费比去年贵了三倍 。

营收明显下降的是拼多多的自营业务,三季度该业务的营收仅为0.82亿元,同比下降79% 。 电话会上,拼多多管理层表示,1P(自营)业务只是临时举措,随着拼多多平台上商家逐渐完善,自营业务可以逐步退出 。

文章插图

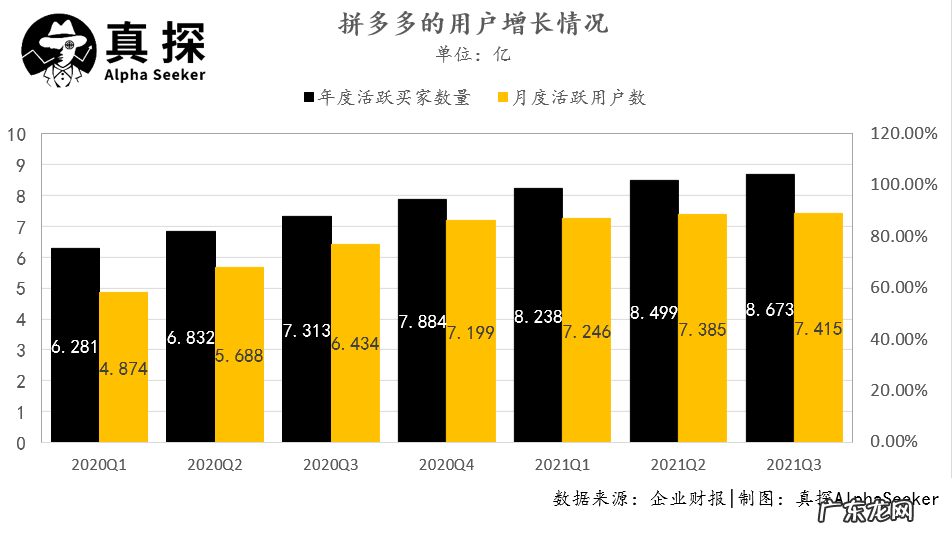

用户增长方面,拼多多的月活跃用户增速已逐渐放缓,2021年三季度该数字为7.415亿,较上一季度增长1740万,同比增长15%,但环比仅增0.41% 。 同时,其截至9月30日的年度活跃买家达到8.673亿,而三季度阿里巴巴中国零售市场及新零售业务的年度活跃买家约8.63亿 。

文章插图

此前相当长一段时间里,拼多多的标签是“烧钱”,2020年一季度,其营销费率高达111.56% 。 烧钱策略一度卓有成效,拼多多的月活用户从2020年一季度的4.87亿快速增长至今年三季度的7.415亿 。

但这已成为过去 。 今年三季度,拼多多营销费用为100.51亿元,营销费率已经降至46.73%,略高于今年二季度的45.07% 。

营销费率的降低直接降低了整体经营费率 。 三季度,拼多多的经营费用率为59.59%,略高于二季度的57.06%,但总体来看,拼多多的经营费用率呈现明显下降趋势 。

文章插图

盈利方面,拼多多调整后归属于普通股股东净利润为31.50亿元,低于二季度的41.25亿元 。 三季度净利率为14.65%,也低于上一季度的17.9% 。

文章插图

重识拼多多

上周四晚间,拼多多的两个电商前辈先后发布财报 。 在财报电话会上,阿里巴巴和京东的管理层聊了新业务增长、宏观环境压力、品类增长的情况,总之很多是关于电商行业的问题 。

- 金毛是不是会“狼嚎”

- 饿了么关联公司申请注册多个“食令官”商标

- 格力不需要“第二个董明珠”

- 管理架构调整后,快手继续发力电商

- 超市选品“千人千面”,从更直观的“场景陈列”开始

- “拔罐减肥”风险有哪些?

- 元宇宙刮起“龙卷风”,这场虚火能维持多久?

- 音乐工业的“变”与“不变”,藏在这些历史细节中

- 新房入住后才发现,厨房坚持“5不装”,真的既省钱又实用!

- 认购安迅物流可转债国美零售提速“家·生活”战略落地

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。