这里提道两个概念 , 不懂保险的朋友可能会有误解 。

文章插图

首先大家要了解什么是重疾险和医疗险

强调一点:重疾险不是医疗险 , 很多人混问一谈 , 但这两种有明确的区别

1、医疗险

医疗险:是发生了医疗费用 , 凭医疗费用的单据来进行报销的保险行为

医疗险是明显的补偿型保险 , 其赔付额度 , 不会超过客户看病实际发生的医疗费 。

而且 , 医疗险通常还会限制看病所使用的药物 , 一般会参照医保 , 在医保范围内的才可以报销 。(现在也有些公司产品已突破社保用药范围 , 但其总报销额度 , 不会高于实际医疗花费 。)

2重疾险

重疾险:是根据确诊合同约定的重大疾病、或发生合同约定的医疗zhi疗行为进行固定给付的保险行为 , 与实际花多少费用没有关系 。

如果客户买了50万的重疾险保单 , 在保障期内 , 只要客户确诊了恶性肿瘤(癌症)或合同约定的其他重大疾病 , 保险公司就会赔付 , 不管客户实际医疗花费多少 。

极端一点 , 就算客户确诊后直接放弃zhi疗 , 保险公司也会按照50万进行赔付 , 与是否去看病 , 去哪看、花费多少钱无关 。

举个例子 , 现在癌症的发病率很高 , 但是 , 很多癌症实际zhi疗花费相对较低 , 比如说甲状腺癌、直肠癌等 。这些一般花费10万以内就可以zhi疗 , 但是这种赔付50万的100万的也非常多 。

也就是说客户实际买了足够多的保额 , 与zhi病花的钱没关系 。

一些客户会发现 , 得了甲状腺癌后 , 花了几万块医疗费 , 却一次性获得赔付50万 , 算一下反而还赚了钱 , 就是因为此 。

所以 , 重疾险的特点是:

1)赔付简单 , 不用凭医疗费用发票报销

2)不受社保用药限制

3)买的多就赔得多

【重疾险真的“确诊”了就能赔吗】当然 , 现在保险公司为了防止自身风险 , 对于重疾险的额度 , 每个公司各有自己的管控 , 比如某平人寿保险公司 , 他们要求客户在自己公司购买的重疾险保额累计不能超过100万 。如果客户觉得100万不够 , 那么 , 只能到其他公司去购买了 。这也是保险公司分摊自己风险的一种形式 。

毕竟 , 保险公司自身也怕某些客户逮住一家保险公司坑 。

3、重疾险的诞生

重疾险的特点 , 决定其在设计之初就不是为了报销医疗费而来的 。

重疾险最早是由南非医生巴纳德博士发明的 , 因为他发现 , 经他zhi疗的病人 , 得过重大疾病的 , zhi疗期间基本已耗尽了财产 。当他们出院后 , 虽然身体活着 , 但是他们在财务上的能力已经死了 , 经营和赚钱能力不足以让他们在病后享受很好的恢复和疗养 。

医疗行为只能zhi疗病人的身体 , 却无法拯救病人家庭的经济 。

由此 , 后来才发明了重疾险 。

所以 , 重疾险天生就不是为了报销医疗费用而存在的 , 而是为了zhi愈病人的家庭经济诞生的 。

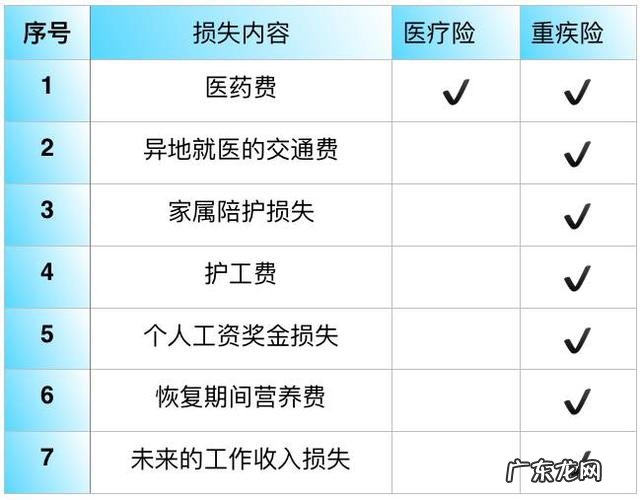

4、损失补偿能力比较

比较医疗险和重疾险的损失补偿能力:

医疗险能赔付zhi病本身所产生的直接医院花费意外 , 其他费用均不在范围之内 。

- 8小时减肥法是否会降低人体新陈代谢,真的靠谱吗?

- 原来是真的,一人带俩娃,硬装设计简单些,家里会轻松显大不少!

- 大便出现哪些异常有患肠癌的风险

- 无糖可乐真的无糖吗,会不会发胖

- 喝那种荷叶粉真的会减肥吗?不会反弹吧?

- 每天喝一盒纯牛奶,真的能长高吗?

- 特朗普智商156是真的吗?

- 塑身衣真的有那么神吗穿上立马就能瘦吗

- 吴绮莉自曝凄惨近况,卖保险做装修有钱就干,评论区都在指责成龙

- 英国加油站没油了,是因为什么,英国真的缺油吗

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。