文章图片

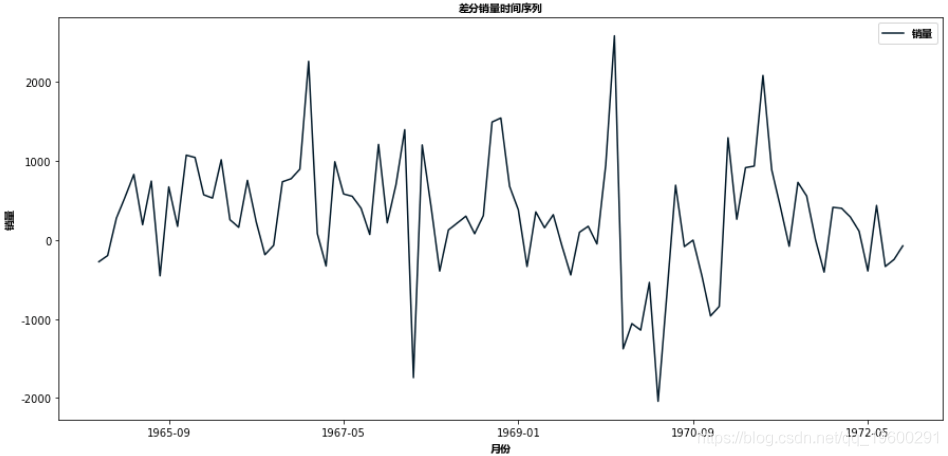

自相关系数:

- autocorrelation_plot(df['销量'])

- plt.show()

文章图片

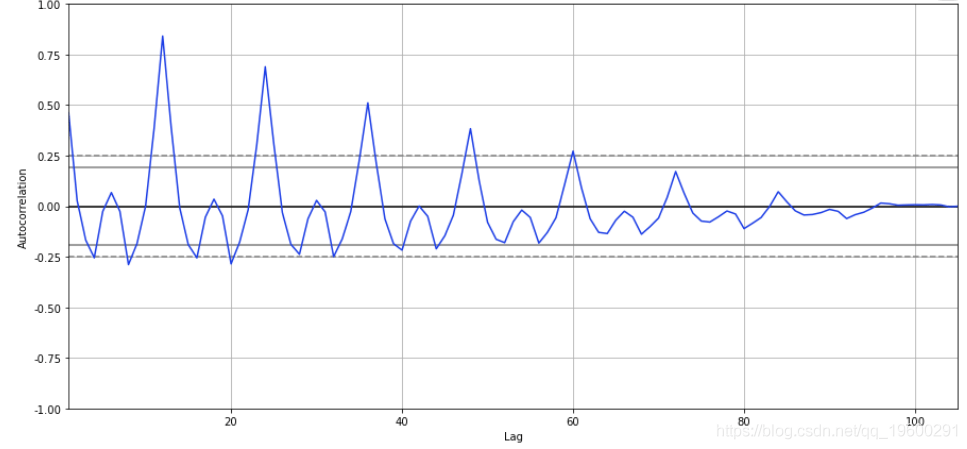

plot_acf(df['季节性一阶差分'].dropna(),lags=40,ax=ax1)

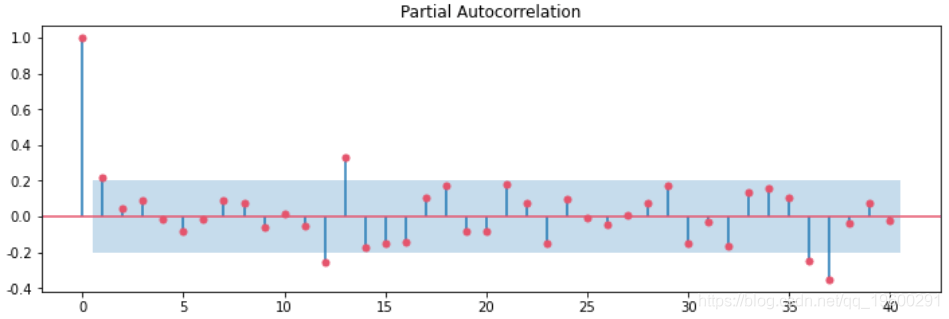

文章图片

文章图片

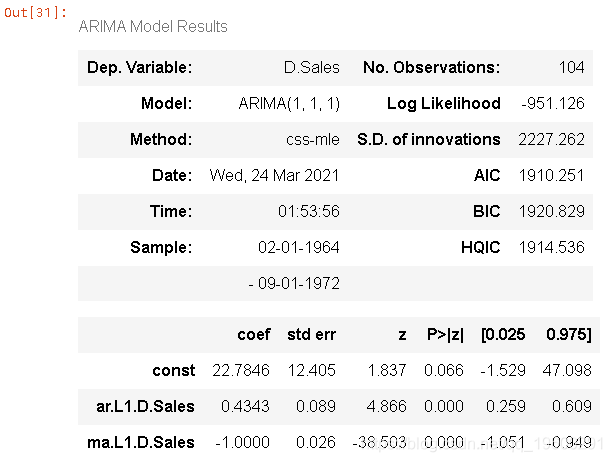

建立ARIMA模型

- #对于非季节性数据

- #p=1, d=1, q=0 or 1

- model=ARIMA(df['销量'],order=(1,1,1))

文章图片

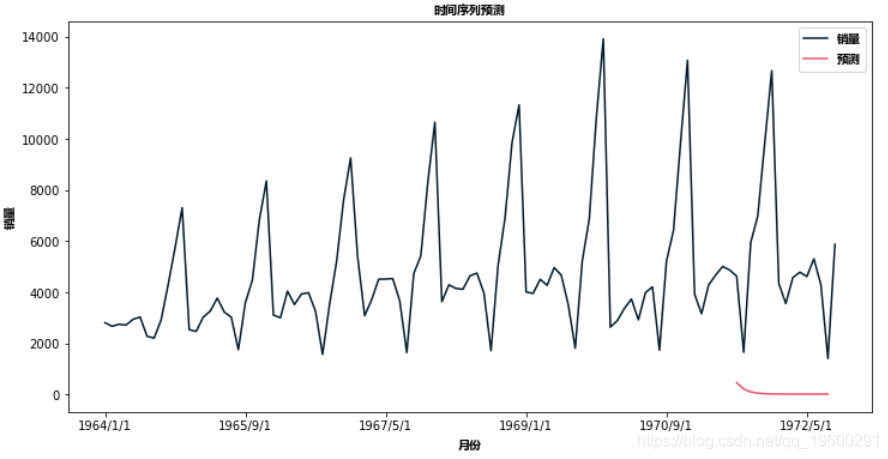

predict(start=90,end=103,dynamic=True)

文章图片

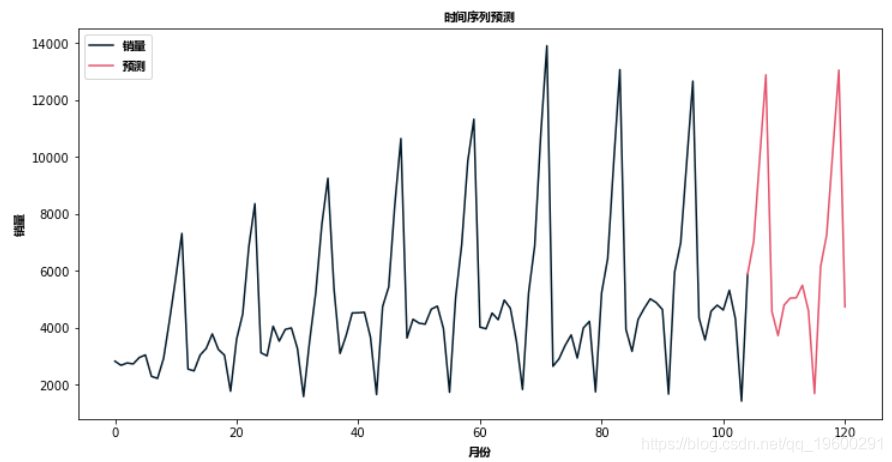

SARIMA模型然后建立SARIMA模型

- plot(figsize=(12,8))

文章图片

可以看到拟合效果要优于ARIMA模型 。

然后我们用SARIMA模型对未来进行预测 。

- future_df['预测'] = results.predict(start = 104, end = 120, dynamic= True)

- future_df.plot(figsize=(12, 8))

文章图片

结论 时间序列预测是非常有用的 , 有很多其他模型可以做时间序列预测 , 但ARIMA是很容易理解的 。

文章图片

最受欢迎的见解

1.在python中使用lstm和pytorch进行时间序列预测

2.python中利用长短期记忆模型lstm进行时间序列预测分析

3.使用r语言进行时间序列(arima , 指数平滑)分析

4.r语言多元copula-garch-模型时间序列预测

5.r语言copulas和金融时间序列案例

6.使用r语言随机波动模型sv处理时间序列中的随机波动

7.r语言时间序列tar阈值自回归模型

8.r语言k-shape时间序列聚类方法对股票价格时间序列聚类

9.python3用arima模型进行时间序列预测

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。