1、主险账户

主险账户为终身3.5%复利增值的增额终身寿险产品 。收益数字全部写进合同,不是空口无凭!带身故赔付责任 。

①当被保人生存时,享受的是与生命等长的3.5%复利增值 。

虽然3.5%不如已停售的4.025%如意享收益高,但是仍然会比很多其他公司号称定价3.5%甚至4.025%的年金产品收益高 。(为什么高?还得从现金价值+生存金的总收益计算内部收益率IRR说起 。IRR是很多同业也不知道的问题,有兴趣私聊,帮你揭秘真相 。)

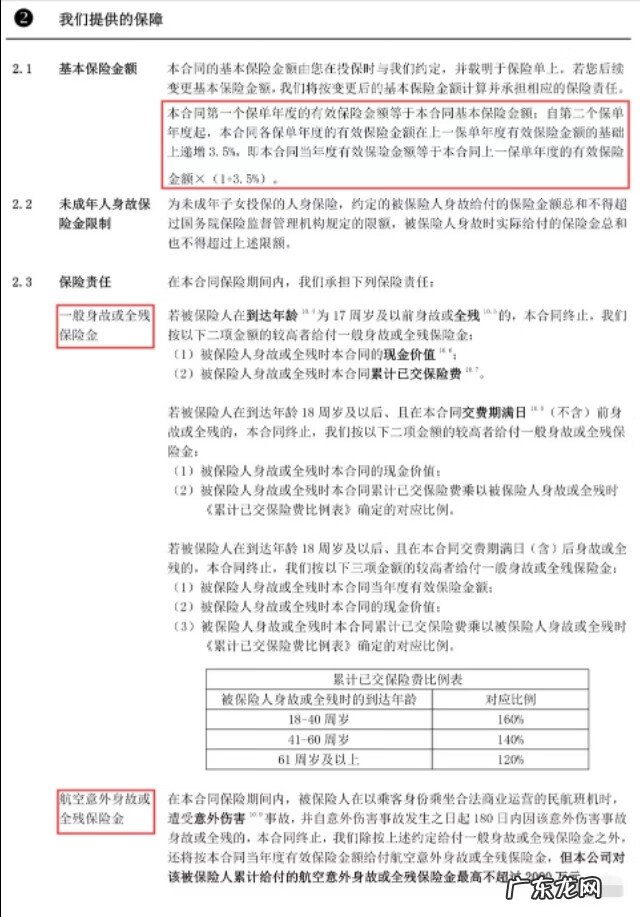

②带身故保障功能 。

相比于年金产品,增额终身寿多了一层身故赔付责任 。当被保人不幸身故时,根据不同年龄段给付不同比例的身故赔偿金 。(赔付比例详见下图合同条款) 。

文章插图

2、万能账户

万能账户是购买主险赠送的账户,不能单独购买,为保底3%、现结6.05%、上不封顶的理财账户,也是复利 。

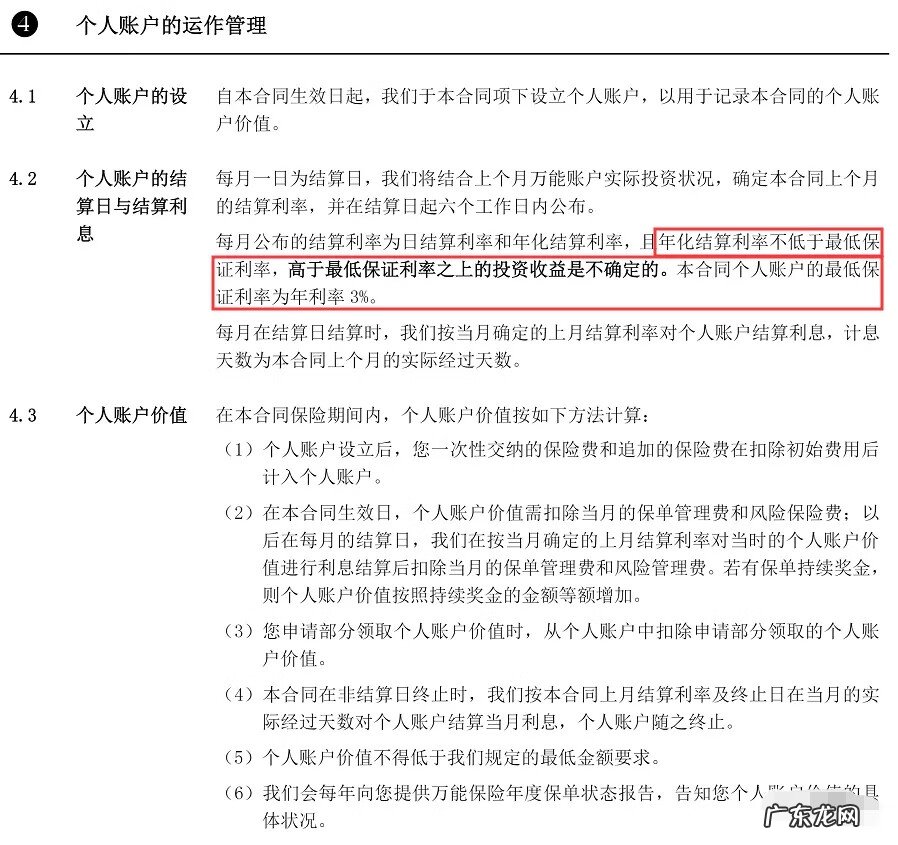

①保底利率3%写进合同,不是空口无凭!

意味着无论未来市场环境如何不好、利率降低甚至负利率,只要拥有了这个万能账户,你存入其中的钱将终身享受不低于3%的复利增长 。现在市面还有保底1.75%、2.5%和2.85%的,但是有了3%何必去选那个低的?

文章插图

②当前实际结算利率为复利6.05% 。

官网可查,是目前市场同类理财产品中结算利率最高的 。

文章插图

③收益率上不封顶 。

如果以后投资环境好了,市场利率升高,保险公司为了吸纳资金,也可以超过6.05%,所以未来可期 。不过确定的保底和当前结算利率也已经足够吸引人 。

④存入万能账户的钱,可以用来自动抵交主险保费 。

文章插图

由于上述的主险账户和万能账户对应不同的结算利率,这就需要在购买时根据自身需求和资金预算合理分配两个账户的钱:

①更看重未来长期收益的,可以选择主险多交+万能账户少交 。毕竟如果未来投资环境不好,万能账户利率降到保底3%时,主险账户终身确定的3.5%更显得弥足珍贵 。

②更关注眼前收益的,可以选择让更多资金进万能账户 。因为万能账户当前结算利率6.05%已经很高(6.05%复利10年相当于单利7.99%,20年相当于单利11.19%......不要小瞧这个收益率,有人统计过股神巴菲特1965年-2014年这50年间的年化收益率也不过21.97% 。重视长期投资,学会让时间与复利为你的财富增值 。),让当前高收益尽早落袋为安也是一种理财选择 。但是万能账户里可存钱的上限金额受主险总保费制约,为1:1 。

所以,必须合理设计分配两个账户的金额,只有两个账户搭配好了,长期和短期利益才可兼得 。未来利率长期下行趋势下,锁定利率尤为重要 。

文章插图

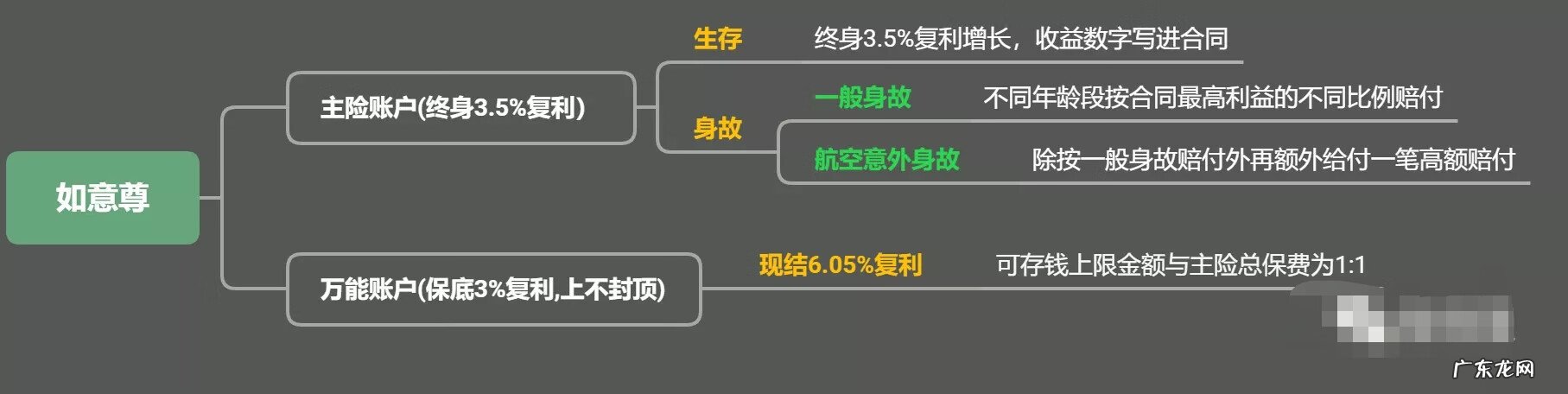

上文对如意尊两个账户收益的描述也可用下图来概括:

文章插图

需要说明的是:虽然万能账户必须购买主险才能赠送(即主险必须存钱进去),但是买了主险却不要求你必须存钱进万能账户,有闲钱的话,随时可存,锁定利率 。

说了这么多,如意尊是不是真好?举两个例子来证明:

案例1:养老金计划

30岁女性,为自己每年存3万,存10年,合计存款30万 。

- 巧克力芭比豆是什么 巴比豆

- 天猫运营是做什么的 天猫运营怎么做

- 淘宝狂欢节有哪些 淘宝的购物狂欢节

- 开淘宝店流程步骤图 淘宝开店操作流程图解

- 淘宝超级排名玩法 淘宝最新排名规则

- 2021年感情顺利的星座 2021年感情顺利的星座是什么

- 失恋后该怎么办?

- 牛奶咖啡怎么冲好喝 咖啡怎样加牛奶

- 最新企业会计准则2019 新会计准则是什么时候颁布的

- 又是一年毕业季,各地都在招考选调生,选调生发展前景如何?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。