文章插图

1.2.2. 消费升级驱动下,个人护理消费量上浮空间较大

以彩妆市场为例,中国 2019 年人均彩妆产品消费金额约为 39 元,日本、韩国、美国分别为 421 元、321 元和 390 元 。中国彩妆消费者年轻化、低线化特征显著,Euromonitor 数据表 明中国的彩妆市场尤其是二、三线以下城市与欧美市场相比,渗透率仍有提升空间 。在消费 升级驱动下,线上化妆品市场增量明显,客单价持续走高 。整体对标其他国家情况,我国化 妆品人均消费额仍处于较低水平,还有约 5 倍的发展空间 。

1.2.3. 护肤品占中国化妆品市场比重最大,大众市场基数庞大,功能性护肤或成主流

护肤品是化妆品中的护肤用化妆品子类,主要具有清洁皮肤及补充皮肤养分等功能,主要包 括霜、护肤水、面膜、精华、乳液等 。根据 Euromonitor 的分类,截至 2019 年,中国化妆 品市场中护肤品的占比最大,达到 1.16%,其次是护发、彩妆、口腔护理,分别占 11.91%、 11.55%和 9.68% 。根据 Euromonitor 的统计数据显示,2019 年度,我国护肤品市场容量为 2,444.15 亿元,占化妆品整体市场 51.16%的份额 。

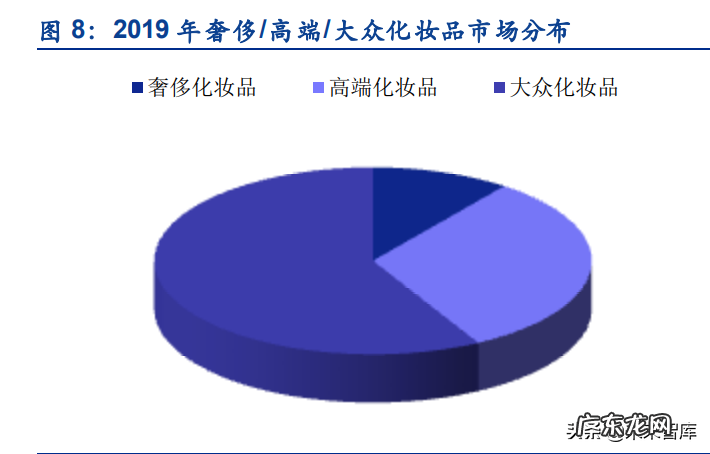

高端市场高增长,大众市场基数庞大 。化妆品市场可分为奢侈、高端和大众市场 。其中,奢侈、高端市场是面向一二线城市具有高消费水平的人群,据 Euromonitor 统计,2019 年市高 端化妆品市场规模为 1,517.9 亿元,占比 31.77%的市场份额 。大众市场主要针对低线城市 (除一二线城市以外)的中产人群 。虽然大众市场的化妆品产品单价比较低,但由于消费者 的基数较大,2019 年市场规模高达 2,769.8 亿元,占据 57.98%的市场份额,成为我国最重 要的化妆品市场 。在成长速度上看,高端市场规模增长得较快 。2014-2019 年,高端市场复 合增速为 16.98%,大众市场的复合增速约 4.90% 。

文章插图

具有针对性功效的功能性护肤产品成为趋势,整体市场规模持续攀升 。天猫数据显示,81% 的消费者较为关注自身的肌肤健康;丁香医生数据显示,皮肤状态不好位列国民健康困扰 Top2,尤其是肤色暗沉/蜡黄、毛孔粗大、出油、皮肤干燥等肌肤问题 。消费者倾向于利用 功能性护肤品有针对性、高效地解决多种肌肤问题,美白提亮、收缩毛孔、紧致抗老、抗氧 化等进阶功效更加受到消费者青睐 。

“成分党”圈层不断扩大,医研共创的功能性护肤品是国产品牌未来方向 。Clean Beauty 主 打无添加和天然有机产品,拒绝有害物质、支持零伤害,以“洁净护肤”概念成为流行趋势 。根据 Euromonitor 数据统计,2012 年以来中国皮肤学级产品规模总体呈上升趋势,2019 年 中国皮肤学级产品规模为 135.5 亿元,2016-2019 年中国皮肤学级护肤品增速 CAGR 为 25.7%,远超护肤品整体增速 CAGR 12.9% 。

根据艾瑞咨询数据,成分与功效、性价比和品牌保障是美妆护肤消费者最关注的三大因素,尤其是敏感肌消费者,六成以上要求天然成分 。国内“原料桶”代表品牌 Home Facial Pro 在 2018 年品牌即进入天猫美妆销售前十名、全年销售规模破十亿;诺斯贝尔作为国内 Clean Beauty 方面技术比较成熟的企业,很早就建立了相关的技术和加工,具有长期发展前景 。

1.2.4. “彩妆”产品前景广阔,男性颜值经济或成未来新势力

个人护理市场消费中护肤品消费占大半,彩妆市场潜力较大 。女性消费者依旧是彩妆消费主 力军,其中 40% 以化妆视做为自我个性和情绪的表达 。在“个性彩妆”产品中,唇釉、口 红发展较为成熟,而眼线品类消费增速最高约 35% 。根据 Euromonitor 数据,2016 年到 2019 年,护肤品消费占个人护理消费比例从 50.6%增至 52.4%,增长率从 6.6%升至 13.3%并预 计在 2023 年达到 14.7% 。彩妆消费占个人护理消费比例从 2016 年的 8.3%涨至 2019 年的 12%,增长率从 11.4%增长到 25.3%并预计在 2023 年实现 27.4% 。目前国货护肤品牌绝大 多数分布在中高端、大众化梯度,部分品牌开始进军“抗衰”高端市场 。

- 风水有术铁索玄学 风水有术听书讯雷

- 地理风水峰峦断诀 三元地理风水颠倒诀书

- 提示网站证书过期怎么办 网站证书过期怎么办?

- 哪些明星写过书?都是什么类型的?

- 昆虫备忘录读后感300字 昆虫备忘录这本书的主要内容是什么40字

- 研究五行看什么书 初学五行风水看什么书

- 三国志魏书14郭嘉传 三国志郭嘉传原文

- 有关风水的书 看风水哪本书最好

- 淘宝进货网 淘宝店化妆品进货渠道

- 化妆品批发网 怎么开化妆品网店

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。