央行调整房贷利率,以前的购房合同改为浮动利率还是固定利率好?

----央行调整房贷利率 , 以前的购房合同改为浮动利率还是固定利率好?//----

最近 , 央行推出重大商业房贷利率调整政策 。 其中一条就要求 , 以前与银行签约的房贷合同要重新修改 , 原来的房贷利率计算方式要改变 , 将以LPR定基加成形成 , 也就是以后的房贷利率会出现浮动 , 每个月的房贷也将不是固定的 , 或增加或减少 。 同时 , 如果不想采取浮动利率 , 也可以和银行签订固定的利率进行还房贷 。 但是不管是浮动还是固定 , 都只能签一次 , 以后都不能变 。 那么 , 对于房贷20年甚至30年的购房者来说 , 是选择浮动的还是固定的利率好呢?

不管选择哪一种模式 , 开始的时候 , 房贷利率都会和以前购房签的房贷利率大概一致 , 以前买房的房贷利率是在4.9%基础上上浮15%(就是5.635%) , 重新签合同的时候房贷利率还是5.635% , 如果签固定利率合同 , 那么以后都是5.635%利率 , 如果签的是浮动的利率 , 就不会永远都是5.635% 。 目前的LPR定基为4.85左右 , 跟我们以前买房签的房贷基准利率4.9 。 偏低 , 这样一来 , 签订浮动利率的话 , 一段时间内 , 房贷所要还的钱就变少 。 但是这只是短期的 , 因为LPR不会永远4.85% , 可能会上涨到4.9%以上 , 也可能会跌破4.8%甚至更低 。 那么从长远来看 , 这LPR值是会跌还是涨呢?

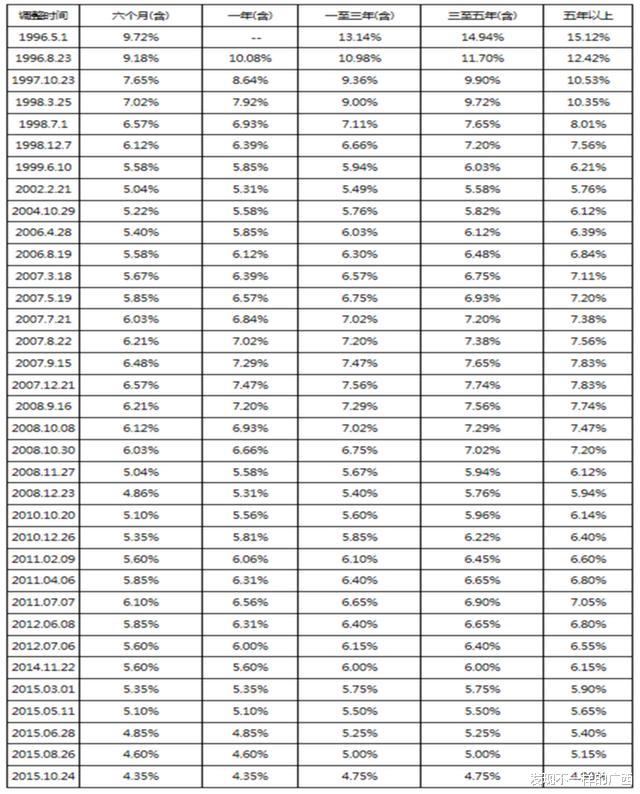

从以前央行的历年的房贷利率来看 , 基准利率确实有下跌的趋势 , 五年以上的贷款利率从1996年的15.12%下降到了现在的4.9% 。 虽然LPR跟央行的基准利率不一样 , 但是发展趋势也是相同的 。 而众多经济分析师也说 , 从更长期的角度看 , 全球低利率环境都有望长期维持 , 中国也不会例外 。 所以经济大环境来看 , 选择浮动的贷款利率对于贷款期限20年、30年的购房者来说 , 是一个好的选择 , 还房贷的钱会变少 。 但是短期内就不好说了 , 可能会涨或者跌 。

但是时间这么长 , 社会经济的发展 , 谁都没有百分百的把握到底会是怎么样 。 而选择固定利率的购房者 , 以后不管社会经济怎么发展变化 , 其房贷都不会变 , 这也算是保守的方法 。

总的来说 , 现在选择两种房贷利率计算方式就是一种理财 , 看你是保守型还是冒风险型的 。

END

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。