剑指楼市杠杆!官方最新定调,释放了什么信号?

----剑指楼市杠杆!官方最新定调 , 释放了什么信号?//----

----剑指楼市杠杆!官方最新定调 , 释放了什么信号?//----

----剑指楼市杠杆!官方最新定调 , 释放了什么信号?//----

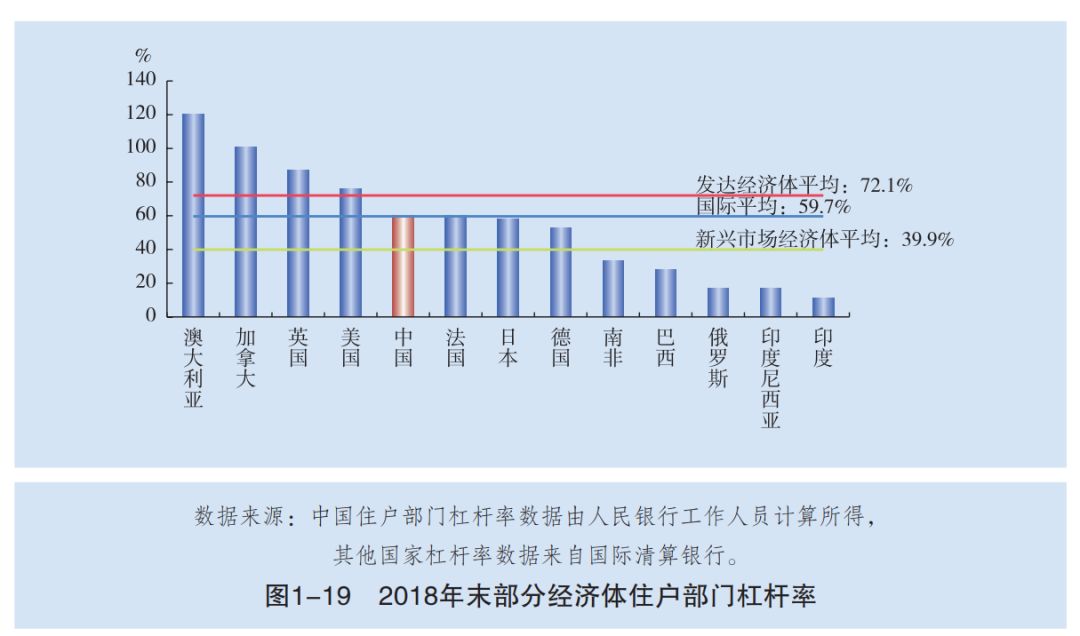

文|凯风 2020年 , 楼市政策又出现一些新动向 。 01 就在新年伊始 , 新一轮降准落地 。 整个市场的目光聚焦于此 , 却有意无意忽视了更为关键的政策定调 。 第一个政策定调来自银保监会 。 近日 , 银保监会发文要求:银行保险机构要落实“房住不炒”的定位 , 严格执行房地产金融监管要求 , 防止资金违规流入房地产市场 , 抑制居民杠杆率过快增长 , 推动房地产市场健康稳定发展 。 同时 , 银保监会还指出 , 多渠道促进居民储蓄有效转化为资本市场长期资金 。 第二政策定调来自央行 。 央行2020年工作会议提出 , 坚决打赢防范化解重大金融风险攻坚战 , 要加快建立房地产金融长效管理机制 。 熟悉政策走向的人不难发现 , 这里出现了三个公开的新提法: 一是“抑制居民杠杆率过快增长” , 二是“建立房地产金融长效管理机制” , 三是“促进居民储蓄转化为资本市场长期资金” 。 从鼓励到抑制加杠杆 , 从鼓励买房到炒股 , 这两个政策转向 , 比降准影响更为深远 。 02 决策部门首提“抑制居民杠杆率过快增长” , 究竟意味着什么? 无论接受与否 , 这都是一次相对明显的政策转向 。 就在2016年 , 有关方面的定调是: “个人住房加杠杆逻辑是对的 。 住房贷款应该有大力发展的阶段 。 ” 当时楼市正处于去库存阶段 , 居民杠杆率尚未触及高位 , 与国际相比还有一定差距 , 居民加杠杆仍有空间 。 到了2017年 , 表态变成了 : “从全球比较来讲 , 中国家庭杠杆率不算高 , 但是最近几年增长很快 , 不是说现在就要去杠杆 , 而是说增长的过程要注意质量 , 要使增量部分保持稳健 , 同时又是高质量的” 。 虽然有关部门意识到居民杠杆增长过快的现实 , 但在当时风险仍旧可控 , 并不急于抑制家庭加杆杆 。 时间到了2020年 , 政策却出现重大转向: 抑制居民杠杆率过快增长 。 短短四年时间 , 政策出现如此之大的转向 , 从鼓励加杠杆到抑制过快加杠杆 , 原因只有一个: 居民加杠杆太快 , 已经影响到消费和实体经济 , 影响到金融稳定 。 这也同样说明 , 居民加杠杆的空间已然不足 , 而进一步加杠杆的风险越来越大 。 03 居民杠杆率究竟有多高? 先解释一下 , 所谓居民杠杆率 , 指的是居民总债务与GDP之比 。 GDP是一年整个社会新创造的财富 , 居民杠杆率衡量的正是债务相对于收入的负担程度 。 居民总债务 , 包括短期消费贷款、经营贷款 , 也包括住房贷款 。 其中房贷占比超过一半以上 , 而许多短期消费贷款最终也转化为买房的首付 , 实际房贷占比只高不低 。 可以说 , 居民杠杆率 , 主要指的就是楼市杠杆率 。 根据央行报告 , 2018年末 , 我国住户部门杠杆率为60.4% 。 而在2008年 , 居民杠杆率仅为17.9% , 十年间翻了三倍还多 , 居民杠杆率增速超过发达国家 。 即便就绝对值来看 , 60.4%的居民杠杆率 , 依旧高过国际平均水平 , 而且远远高于新兴国家水平 。 相比全国 , 个别省份的杠杆率更是创下新高 。 浙江(83.7%)、上海(83.3%)、北京(72.4%)、广东(70.6%)、甘肃(70.1%)等省份 , 已经超过70% 。 根据国际货币基金组织的观点 , 居民杠杆率超过30%时 , 该国中期经济增长会受到影响 , 而超过65%会影响到金融稳定 。 显然 , 我们面临的不只是居民杠杆率已经接近警戒水平的现实 , 而且是居民杠杆率增长过快的严峻问题 , 更是居民加杠杆的空间严重不足的未来 。 显然 , 楼市加杠杆肯定要受到控制 , 再像过去十年狂飙式的增长 , 已经不现实了 。 多说一句 , 抑制杠杆率过快增长 , 并非去杠杆 , 更多还是稳杠杆 。 04 央行首提建立“房地产金融长效机制” , 意味着什么? 全社会意义上的房地产长效机制 , 指的是 房住不炒、租售并举、因城施策 以及亟待立法的 房地产税 。 那么 , 什么是房地产金融长效机制? 从宏观上说 , 央行行长易纲的话可作为参考: 将按照因城施策原则 , 加强对房地产金融市场的宏观审慎管理 , 强化对房地产整体融资状况的监测 , 综合运用多种工具对房地产融资进行逆周期调节 。 就目前而言 , 金融长效机制 , 至少应该包括 LPR房贷利率、房地产融资管控、居民杠杆率监管 。 这其中 , LPR房贷利率已经开始落地 。 一文指出 , 2020年 , 所有存量房贷都将转换成LPR模式 。 届时 , 房贷利率与5年期LPR挂钩 , 楼市利率与实体利率脱钩 , 为定向调控提供可能 。 而防止资金违规进入房地产和抑制居民杠杆率过快增长 , 当属现阶段对楼市的关键定位 , 也符合“逆周期调节”的大原则 。 要知道 , 楼市是资金密集型行业 , 对货币、信贷和利率的反应极其敏感 , 控制住金融 , 就控制住楼市的命脉 。 显然 , 金融系统已经在提前打预防针了 。 05 什么是“促进居民储蓄转化为资本市场长期资金”? 许多人将这一说法理解为 “鼓励散户直接入市炒股” , 这实际上属于误读 。 银保监会有关负责人已经做过澄清解读: 这一政策的核心考量主要还是培育机构投资者 , 机构投资者的一部分资金就是来自于居民储蓄 , 机构投资者可以根据自己的投资策略配置债券、股票等资产 , 并非单一地让居民储蓄资金直接投入股市 。 虽然这一政策并非鼓励散户直接炒股 , 但也足以证明“鼓励居民资金进入股市”的政策倾向 。 要知道 , 过去的居民储蓄 , 要么通过存款进入银行系统(间接融资) , 要么通过六个钱包流入房地产 , 而资本市场(直接融资)发育不足 。 如今 , 国家层面提出要发展多层次资本市场 , 实现从间接融资到直接融资的转换 , 居民储蓄无论是直接炒股 , 还是购买基金 , 抑或通过机构来理财投资 , 无疑都是大势所趋 。 楼市与股市向来具有跷跷板效应 。 居民手中的钱就这么多 , 要想跑赢通胀 , 靠存款显然不够 , 剩下的选择:要么进入楼市 , 要么进入股市等资本市场 。 鼓励后者 , 对前者意味着什么 , 可谓不言而喻 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。