*DTC:Direct To Customer , 指直接面对消费者的营销模式 。

自成立以来 , KK集团快速增长 , 其总收益及增长率相当可观 。 由2018年始截至2020年 , 总收益分别为1.55亿、4.64亿、16.46亿 。 2021年上半年的收益甚至超过2020年全年 , 达到16.83亿 , 收益大幅增加主要由于2020年下半年开始KKV及THE COLORIST门店的加速扩张 , 从而使货品销售增加 。

在取得业务扩张的同时 , 整体毛利率也较为可观 , 除2018年(32.06%)至2019年有下降趋势外均为上升趋势 , 分别于2019年、2020年级2021上半年达27.1%、30.4%及36.2% 。 此外此外 , 行政及其他营运开支占总收益的百分比逐年减少 , 2018年至2021上半年分别占29.9%、24.2%1、17.1%及8.4% 。

在持续门店网络扩张的情况下 , 租赁利息翻倍增长 , KK集团的融资成本由2020年上半年的人民币17.7百万元增加至2021年同期43.9百万元 , 增长148.3% 。 为支持业务运营及扩张 , 公司持续进行债务融资 , 贷款及借款利息由2020年上半年的4.4百万元增加至2021年同期9.0百万元 。

此外 , 由于近年公司估值迅速上升 , 按公平值计入损益的金融负债同时增加 , 由2020年上半年4.45亿元增加至2021年同期43.54亿元 , 直线上升10倍之多 。

基于上述及其他各类原因 , 招股书显示 , 2018年至2021上半年 , KK集团分别亏损7950万、5.15亿、20.17亿、43.97亿元 , 合计亏损70亿元左右 。 成倍数扩大的亏损 , 也给KK集团的经营带来不小压力 。

文章插图

利润表(来源:招股书)

文章插图

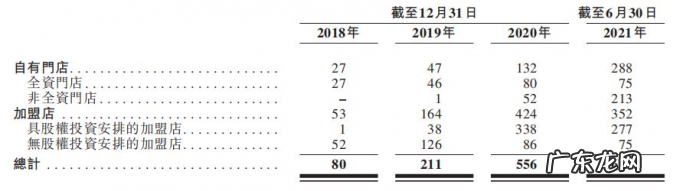

按照门店类别划分的零售店数量(来源:招股书)

另外 , 从加盟店的数量也可看出 , 集团单店的盈利能力并不景气 。 从2020年至2021年上半年 , KK集团的自有门店增加了156家 , 可加盟店却由424家削减至352家 。

有调查显示 , KKV门店存在“开业即巅峰”的现象 。 因为新店开业首月的大量营销活动 , 加上人们对网红店的新鲜感和好奇心 , 吸引众多消费者前来打卡 。 但由于没有核心产品支撑 , 大多数消费者仅为拍照打卡而来 , 导致复购率非常低 , 次月没有了新鲜感和大力度营销 , 业绩自然下滑 。

疫情过后 , 包括刚刚过去的双11 , 我们可以明显地感觉到年轻人的消费观念趋于理性 , 不再仅仅为所谓的“颜值”买单 , KK集团旗下门店如何持续盈利成为一个难题 。

如何提高品牌忠诚度?从KK集团四个潮流零售品牌的收益中可看出 , 自2019年推出KKV、THE COLORIST始 , KK集团的大部分营收来自于KKV , 在四者中营收增速最快 , 2021上半年占比达到62.3%;其次为THE COLORIST , 2021上半年占比为27.4% , 但也仅为KKV的二分之一不到;此外2020年最新推出的X11收益增长缓慢 , 今年上半年贡献收益仅为2.7% 。 与此同时 , KK馆在门店削减之后收益出现下降趋势 , 且占比从2019年的77.0%直线下降至2020年的19.5% 。

下表为2018年至2021年KK集团各品牌店额收益及占总收益的百分比(包括位于印度尼西亚雅加达的三家自有海外门店收益) 。

文章插图

来源:招股书

不管是从数据还是从顾客喜爱程度来看 , KKV的表现出众 , 其优秀的盈利模式可供其他品牌模仿 , 但带来利润的同时也导致品牌的弱点相同:产品低客单价、低毛利率 , 而店铺选址却是大面积高租金、低坪效、高客流的商圈及购物中心 。 加上KK集团其自有品牌商品与第三方品牌商品相比占比低 , 很难维持品牌忠诚度 。

- 感人的事作文500字 感人的事

- 2021年「抖音双11好物节」洞察报告发布,「他经济」和年轻化成为趋势

- 如何获取男人的心 女人如何吸引男人

- 900亿大IP却被年轻人漠视,最长寿IP遇上最严重危机?

- 高考状元作文酒原文 酒作文原文阅读

- 三年级写人的作文 三年级写人300优秀作文

- 速卖通盗用别人的买家秀图片吗?扣分会怎样?

- 抄一篇写人的优秀作文300字左右 抄一篇优秀作文300字三年级

- 优秀作文摘抄好词好句 摘抄一篇写人的优秀作文

- 抄一篇写人的作文300字三年级 抄一篇写人的作文

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。