11月24日消息 , 东北证券发布研究报告称 , 予圆通速递“增持”评级 , 目标价22.77元 。 预计2021-2023年EPS为0.47/0.74/1.01元 , 对应PE为35x/22x/17x 。

东北证券认为 , 10月圆通速递单票价格同比高增 , 且市场份额并未明显下滑表明:圆通在服务、时效稳定性上的改善已经逐步得到客户认可 , 逐步形成一定的品牌效应;其次 , 圆通客户结构正在优化 , 部分低盈利能力的客户被逐步清退 。

文章插图

东北证券表示 , 在恶性竞争停止、行业价格企稳、各公司战略由份额优先转向盈利优先的大背景下 , 圆通在数字化、自动化端的投入即将迎来红利期 , 或将享受规模稳健扩张 , 单票收入微增、成本持续改善的三重利好 。 看好圆通在此轮行业格局改善的过程中实现超预期修复 。

根据10月快递服务经营简报 , 圆通速递10月快递产品收入36.04亿元 , 同比增长27.59%;业务完成量15.74亿票 , 同比增长19.47%;快递产品单票收入2.29元 , 同比增长6.80% 。

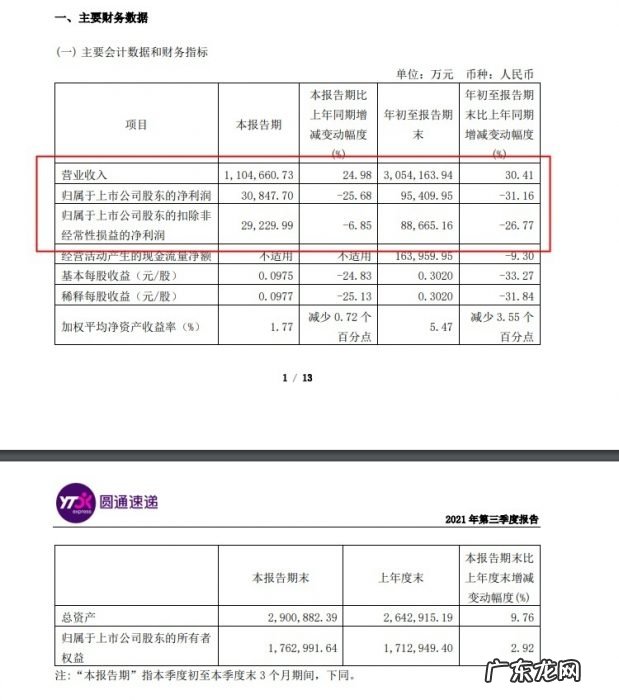

前三季度 , 圆通速递营业收入305.4亿元 , 同比增长30.4%;归属于上市公司股东的净利润9.54亿元 , 同比下滑31.2% 。 仅第三季度 , 该公司营业收入110.47亿元 , 同比增长24.98%;归属于上市公司股东的净利润3.08亿元 , 同比下降25.68% 。

文章插图

值得一提的是 , 圆通速递董事兼总裁潘水苗于11月10日通过集中竞价方式增持公司股份40万股 , 占公司股份总数的0.0127% , 增持金额为527.1万元 。

截至发稿 , 圆通速递报价15.85元 , 降1.25% , 总市值为500.83亿元 。

【东北证券:予圆通速递“增持”评级目标价22.77元】

文章插图

- 东吴证券维持京东“买入”评级收入利润均超预期

- 荆州对服务电商快递企业、村级服务站给予专项资金支持

- 数字人民币应用场景将拓展至证券行业

- 东北又迎特大暴雪,新增积雪30cm,或形成坐冬雪,东北虎会受灾吗?

- 花旗证券:看好苹果 Apple Car 电动汽车事业,利好鸿海等厂商

- 证券公司是干嘛的 证券公司是干嘛的

- 证券公司排名前十 证券公司排名前十

- 张琼予名字打分-张琼予是谁个人资料工作简历表

- 东北农业大学计算机科学与技术专业代码 计算机科学与技术专业代码

- 东北三省哪个省经济最好 东北三省的男人,在上海女人的眼中是什么样子?东北三省哪个省人最好

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。