一边开店热一边闭店潮,新式茶饮赛道内卷严重

“高铁奶茶上线,日均售3000杯,还常常断货!”

“喜茶首次控股投资,5个月第五次出手”

“茶颜悦色集中闭店七八十家”

“奈雪的茶因食安问题股价创新低”

本月这些茶饮圈的新闻放在一起来看,明显是几家欢乐几家愁 。 不过这些新闻背后折射出了一个不可否认的事实,那就是新式茶饮赛道热度依旧,即将过完的2021年,又是新式茶饮狂飙猛进的一年 。

MOB研究院数据表明,高端茶饮品牌的CR5已经超过了50%,马太效应初显 。 高端市场已形成“喜茶pk奈雪的茶”双寡头竞争格局 。

而在中端茶饮赛道上,品牌卡位战亦十分激烈,新品牌层出不穷,书亦烧仙草、古茗、CoCo都可暂时领跑 。 低端市场,蜜雪冰城一骑绝尘,下沉市场的其他众多茶饮品牌表现也不错,譬如益禾堂、甜啦啦等创新不断,一直在奋勇直追 。

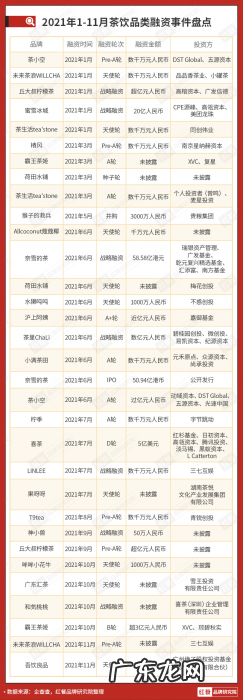

与此同时,茶饮资本市场正在寻找新的投资标的 。 红餐品牌研究院统计数据表明,截至2021年11月25日,2021年新式茶饮行业共发生融资32起,披露总金额超140亿元,融资事件数量和所披露融资金额都已经高过2020年全年,达到近10年来的顶峰 。

文章插图

不过,高倒闭率亦在茶饮行业中广泛存在,内卷极其严重 。

回顾2021年,新式茶饮行业总体呈现出以下特征,且容观察君细细道来 。

新式茶饮进入“寡头时代”短短数年间,“新式茶饮”一跃成为全民关注的爆红品类,市场规模和门店数量一路狂飙猛涨,一批批茶饮品牌脱颖而出,众多资本争抢着下注 。 但高速发展之后,新式茶饮市场也暴露出不少问题,整体发展态势和市场格局呈现出以下趋势 。

1. 新式茶饮增速进入阶段性放缓《中国餐饮品类与品牌发展报告2021》数据显示,2020 年现制茶饮市场规模1136 亿元,预计到2025年将达到人民币3400亿元,复合年增长率为24.5% 。

文章插图

不过业内人士预测,考虑到竞争加剧、房租上涨、人才储备有限、食品安全管理有待进一步加强、外卖占比高利润低等因素的叠加,快速增长引发管理性风险,新式茶饮或出现阶段性增速放缓 。

2. 高低端市场进入“寡头时代”一般来说,根据人均消费位价,新式茶饮市场大体可划分为高中低三个层级市场,高端市场人均消费在20元以上,以喜茶、奈雪的茶、乐乐茶为代表;中端是人均10~20元,市场占比最大,代表品牌也最多,比如1點點、CoCo都可、书亦烧仙草、古茗等;低端为10元以下,蜜雪冰城、益禾堂等 。

(1)喜茶和奈雪的茶,“双寡头”战略分野

目前,新式茶饮高端市场已形成“喜茶&奈雪的茶”的双寡头垄断格局 。

今年6月,开创“茶饮+软欧包”,聚焦女性客群的奈雪的茶在港股上市 。 “灵感之茶”喜茶虽没上市,但融资消息不断,7月新一轮巨额融资后估值高达600亿 。 两家均是直营经营模式,门店数量也不相上下,截至11月,奈雪门店达到了710+、喜茶达到了850+ 。

但两家的发展模式却慢慢呈现出不同,奈雪在港股上市成为“新式茶饮第一股”后,继续落实“加密”的策略,重点在一线、新一线和部分二线城市加大门店密度 。 尤其是重点加码门店更小的“PRO茶饮店”,2021年全年,预计新开大约350家店,其中绝大多数为PRO茶饮店 。

虽然其在资本市场这半年来的表现不及预期,前不久,“奈雪的茶”还发出了“盈利预警”,但奈雪的茶表示随着门店规模的壮大和运营能力的提升,其门店经营效率和盈利能力有望得到进一步提升 。

- 摩托罗拉又疯狂抢首发,或首发两亿像素与骁龙8 Gen 1,期待吗?

- 最疯狂、动感的DJ舞曲有那些?

- 疯狂英语李阳家暴妻子 疯狂英语李阳家暴

- 疯狂的电竞椅,当真是门好生意?

- 车企内卷,“新能源车原住民”争夺赛开始加速

- 又双叒叕割韭菜?特斯拉月内疯狂涨价,或是这三个原因

- 对话百胜软件创始人黄飞:零售内卷期,谁来拯救同样疲惫的商家?

- 黑胶市场好到“内卷”,独立音乐人被迫另谋出路

- 鸿蒙系统收获大量“差评”,遭网友疯狂吐槽,究竟有哪些问题?

- 顺丰同城VS达达,即时配送市场该怎样“内卷”?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。