一、告别高增速时代速度 , 一直被人们视为拼多多的代名词 。

凭借独有的商业模式和社交裂变玩法 , 拼多多成功扣响了亿万下沉市场的大门 , 一路高歌猛进 , 6年时间成功跻身国内电商三巨头之一 。

迅猛崛起背后 , 成倍增长的用户数、成交额更是不断激起资本市场的热情 , 然而当人们都期待着它能够再次带来超乎想象的数字时 , 这匹昔日奋力狂奔的黑马似乎渐渐慢了下来 。

就在11月26日 , 拼多多公布了2021年第三季度财报 , 而对于这份“成绩单” , 一位业内人士这样评价道:“拼多多似乎迎来了上市以来最慢的增长季 。 ”

文章插图

(图源:市值榜)

财报显示 , 营收方面 , 拼多多报告期内总营收为215亿元 , 同比增长51% , 环比下降7% , 低于市场预期的264亿元;利润方面 , 第三季度归属普通股股东净利润为16.4亿元 , 去年同期为亏损7.85亿元;活跃用户数方面 , 截至9月30日 , 其年度活跃买家8.67亿 , 单季仅新增1740万 , 低于市场预期 。

尽管仍旧保持了盈利的趋势 , 且在互联网三季度一片惨淡的大环境下算是取得了不错的成绩 , 但从市场的反应来看 , 这份“成绩单”显然还不够亮眼 。

据悉 , 财报发布后 , 截至11月26日美股收盘 , 拼多多股价下跌15.86% , 报68.46美元 , 市值858亿美元 。

究其原因 , 或许是存在于人们心中那个“高增速”的信仰已然崩塌 , 本季度的营收增幅 , 相较于一季度的239%与二季度的89%来说大大放缓 , 同时此次财报还释放出了一个显性信号:拼多多用于营销的费用正在逐步降低 。

数据显示 , 拼多多本季度营销费用达100.5亿元 , 而上季度为103.8亿元 , 去年同期为100.7亿元 , 三季度的营销费用为近5个季度的最低值 。 与此同时 , 其研发投入创上市以来新高 , 财报称第三季度拼多多研发费用为24.2亿元 , 同比增长34% 。

文章插图

“拼多多会将过去5年在营销方面的重心 , 更多地转向研发 , 并利用拼多多在技术方面的优势 , 进一步推动农业数字化 。 ”

对此 , 正如拼多多董事长、CEO陈磊在解读财报时所言 , 伴随着用户存量时代的到来 , 如今的互联网像是进入了“冷静期” , 用户增长触及天花板 , 七大平台被“约谈” , 商家“二选一”禁锢的解除 , 在这样的节点上 , 拼多多不愿 , 也不能再走“烧钱换增长”的老路了 。

不难发现 , 今年的“618”或是“双11”大促期间 , 相比起其他平台直播间的锣鼓喧天 , 以往那个喊着“砍一刀”的拼多多似乎低调了不少 。

倘若不靠营销与流量 , 拼多多又要靠什么来寻得下一个用户增长极呢?推杯换盏之际 , 拼多多选择回归自身 , 专心“务农” 。

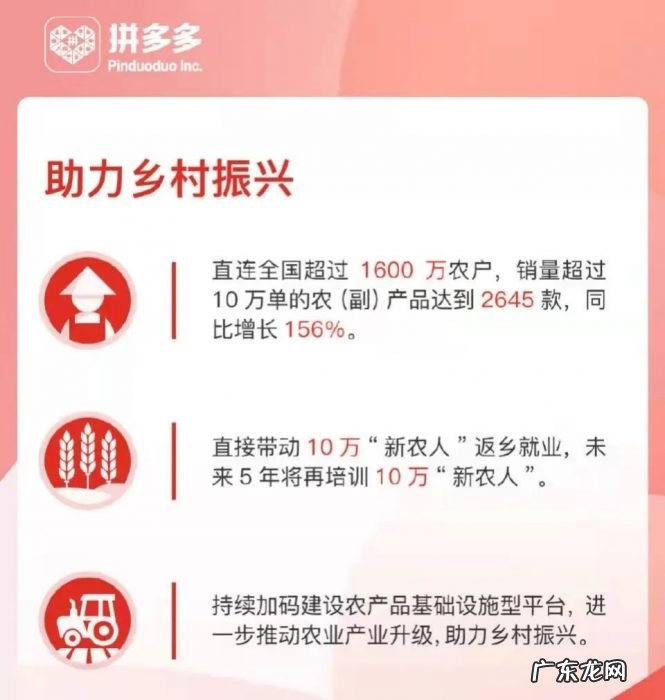

二、全力加码农业“今年拼多多的电话会议画风格外迥异 , 相比新业务与大环境 , 其高管们则更专注地聊农业 , 谈农业数字化、农研大赛、百亿农研专项 , 还有要培育‘十万名新农民’ 。 ”

正如一名业内人士所言 , 当其他电商平台正努力向下沉市场发起猛攻之时 , 早已入局的拼多多试图重新定义“下沉” 。

文章插图

农产品一直是拼多多营收的重头戏 , 数据显示 , 2020年拼多多来自农产品的成交额为2700亿元 , 规模同比翻倍 , 占全年成交额的16.2% , 远高于行业3%左右的平均占比 , 同时农产品及农副产品成了平台上增长最快的品类 。

- 如何挑选一双合适自己的篮球鞋,性价比高一点的?

- 冬泳可以提高性功能吗 冬泳对前列腺好不好

- 冬泳可以治疗高血压吗 高血压患者能冬泳吗

- 即便再忙,装修这9个时间点也一定要在场,后期再补救成本太高

- 2分钟,带你快速了解淋浴房的挡水条,宽度,高度,材质咱这都有

- 蛙泳为什么头抬不高 蛙泳为什么头抬不起来

- 大二寸尺寸是多少厘米 二寸照片的尺寸是多少高度宽度

- 30左右豪华感最强的车 30万以内高级感最强的车

- 杜高犬不要吃物品是怎么回事?

- 你了解杜高犬的发源吗?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。