11月30日消息, 摩根大通发表研究报告指出, 虽然美团第三季业绩大致符合市场预期, 但管理层的担忧似乎较预期大, 特别是对第四季外卖配送业务的影响方面 。

该行认为, 外送业务本身属于中高端消费需求, 因此近期前景略差于预期并不是特别令人担忧 。 美团现时正将发展重点转移到提高外卖补贴策略和社区团购单位经济的营运效率上, 预计社区团购第四季亏损将开始收窄, 总体公司长期增长前景预测保持不变, 但短期财政展望转弱 。

文章插图

摩根大通预期, 第四季外卖收入按年增长将放缓至19%, 将目标价由300港元下调至295港元, 维持“增持”评级 。

此外, 招商证券国际日前发表研究报告, 下调美团目标价3.9%, 由335港元降至322港元, 维持“买入”评级, 认为宏观挑战令公司短期前景不明朗 。

中信证券表示, 考虑疫情管控等因素抑制外卖需求增长, 同时到店、酒旅等业务受到的扰动, 下调美团2021-2023年净利预测至-222.6/-79.3/105.9亿元(原预测-225.0/-81.7/111.1亿元);对应2021-2023年经调整净利预测为-149.9/-33.6/155.7亿元(原预测-182.9/-34.0/163.5亿元) 。 基于2023年各项业务假设, 根据SOTP估值法对应2023年合理估值17137亿元, 基于折现至一年期目标价318港元, 维持“买入”评级 。

文章插图

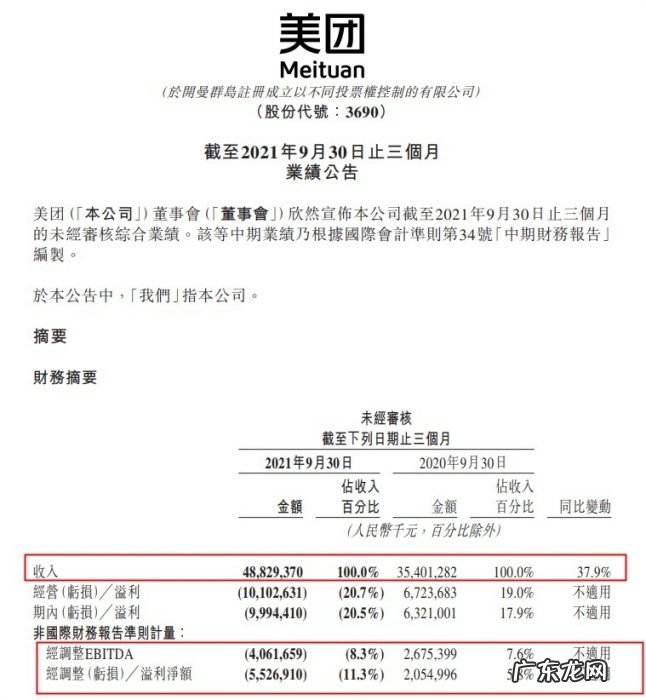

据了解, 11月26日, 美团公布截至9月30日的第三季度财务业绩 。 财报显示, 第三季度, 美团营收488.3亿元, 同比增加37.9% 。 第三季度净亏损99.9亿元, 市场预估亏损70.4亿元经调整后净亏损55.3亿元人民币 。

截止发稿, 美团港股股价报235港元, 下跌4.08%, 总市值为1.44万亿港元 。

【摩根大通下调美团目标价至295港元维持“增持”评级】

文章插图

- 全国新冠核酸检测降价!30省份已下调

- 野村维持美团“买入”评级下调目标价至336港元

- DHL快递接收首批上汽大通新能源货车

- 华尔街连续18周下调阿里目标价近一年股价暴跌60%

- 淘宝活动报名价格要下调吗?淘宝活动怎么定价?

- LPR连续19个月持平 专家:年内下调MLF利率可能性不大 |宏观

- 年轻人在农村创业,四大赚钱项目精选,当代年轻人的四大通病?

- 华为免职高管,特斯拉价格下调,背后恩怨与新能源车市场竞争

- 丰田因供应链挑战下调2022美国销量预期

- 摩根烫之后多久可以染发 摩根烫怎么打理

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。