在毛利率上, 康耐特光学远低于行业平均水平, 不仅打不过明月镜片, 也远不如另一家创业板上市公司博士眼镜 。

近日, 上海康耐特光学科技集团股份有限公司(下文简称:“康耐特光学”)已经通过上市聆讯, 预计近期在港交所上市 。

这不是康耐特光学第一次IPO, 2021年4月1日曾递表, 但后续未能通过聆讯, 6个月后, 康耐特光学再一次尝试冲击IPO 。

作为国内数一数二的树脂镜片制造商, 康耐特光学为何在资本之路走得坎坷?

业绩增速放缓, 毛利率与同行有较大差距康耐特光学为一家树脂眼镜镜片制造商, 在超过80个国家进行销售, 包括但不限于中国、美国、日本、印度、澳洲、泰国、德国及巴西 。

要了解康耐特光学, 还要从招股书来看 。

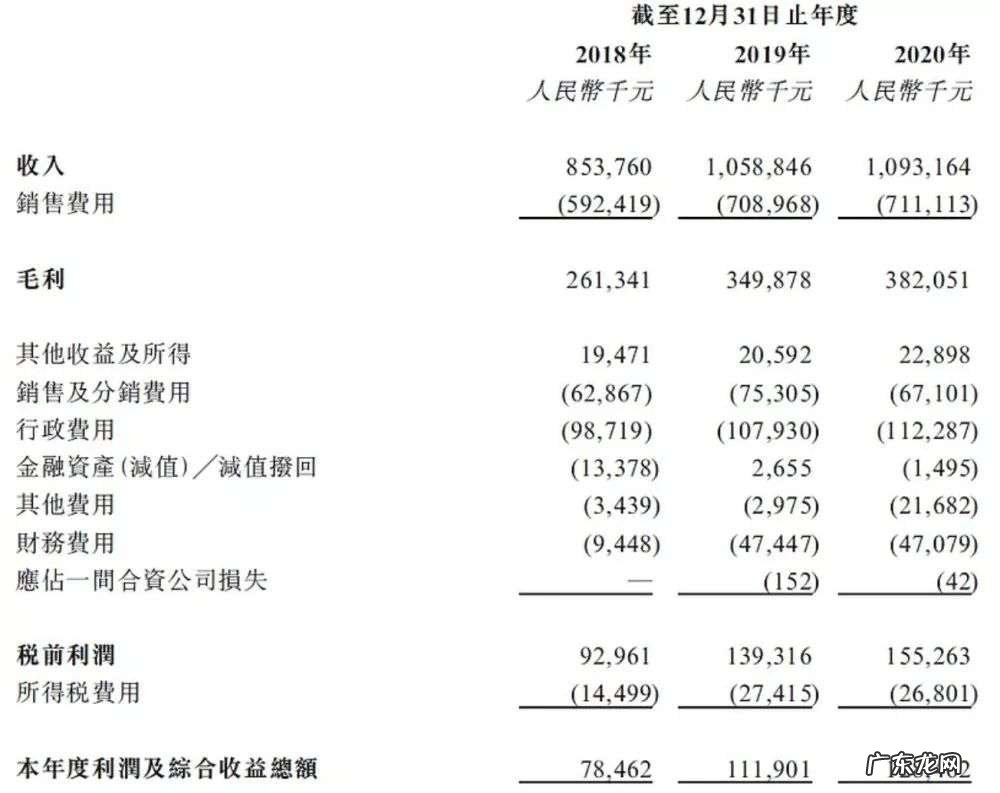

从基本盘表现看, 康耐特光学的成绩并不亮眼 。 收入增速正处在放缓的态势, 招股书显示, 2018年、2019年到2020年, 及2021年前5个月, 康耐特光学的总营收分别为8.54亿元、10.59亿元、10.93亿元和5.38亿元 。 2019年的同比增速还为24%、2020年则骤降到3.21% 。

净利润增速同样放缓, 2018年至2020年的净利润分别为0.78亿元、1.12亿元和1.28亿元, 2019年的增长率为43.59%、2020年则降为14.29% 。 整体来看, 康耐特光学的营收、净利润规模虽然表面增长, 但相应增速均明显放缓 。

文章插图

营收净利润增速放缓, 或跟康耐特光学核心产品的销量放缓有关 。

根据招股书显示, 康耐特光学的标准化镜片收入增速在逐渐放缓, 尤其是在2020年甚至出现了负增长, 标准化镜片一向是康耐特光学业绩中“扛大梁”的业务, 占比80%的收入, 该业务增速放缓, 显然直接影响到总营收的增速 。

文章插图

【康耐特光学,高毛利率定律失效】上市进程上, 康耐特光学并不算早, 其对手明月镜片已经在创业板上提交招股书, 如不出意外的话, 2022年就可挂牌上市 。

明月镜片最出名的的竞争优势之一, 就是高毛利率, 根据明月镜片招股书, 2017年度至2020年6月, 主营业务毛利率分别为40.45%、44.78%、51.24%和54.10%, 旗下产品整体毛利率约在50%上下, 通过线上渠道的毛利率更是高达91%, 远高于康奈特光学 。

在毛利率上, 康耐特光学不仅打不过明月镜片, 也远不如另一家创业板上市公司博士眼镜, 后者的主要业务为眼镜零售, 根据博士眼镜2019年年报, 2019年毛利率为71.17%, 远低于康耐特产品整体在30%左右的毛利率 。

文章插图

除此之外, 康耐特光学的业务比较依赖海外市场, 其境外业务的收入占比最高达到80%以上, 美国, 面临汇率波动、贸易壁垒等带来的较大风险和不确定性 。 比如美国政府已经对眼镜产品额外征收10%的从价税, 这也给康耐特光学带来了一定的财务压力 。

康耐特光学的原材料也依赖海外市场 。 根据招股说明书, 康耐特光学公司在2018年至2020年和2018年5月31日期间, 用于制造眼镜镜片的大部分树脂单体, 供应商都是一家日本化工公司, 采购量的占比也不低, 分别为40.5% 、41.8% 、41.5% 和41.6% 。

不仅是康耐特光学遇到这个问题, 国内眼镜品牌对材料供应商均存在很大程度的依赖, 比如依赖韩国KOC及其关联方的明月镜片, 国内尚未有成熟的POE树脂供应商, 核心技术不在手上, 这意味着康耐特光学要持续面对“卡脖子”的问题 。

- 天猫健康节活动玩法和规则

- 有没有简便健康的减肥运动?

- 如何正确吃减肥药而不损害身体健康呢?

- 苹果手机怎么设置背敲健康码? iphone快捷指令怎么用

- 深度烘焙的咖啡是否就不健康?

- 春养阳胜良药,无论男女,建议“多吃5辛,少食3果”,健康过春天

- 小狗胃肠身心健康怎么处理

- 好康的设计都有迹可循,这些百搭元素都要牢牢掌握!

- 中国健康安全教育培训推销的安康诺盾低频脉冲电子zhi疗仪有用吗?

- 爱运动,怎样运动才最健康?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。