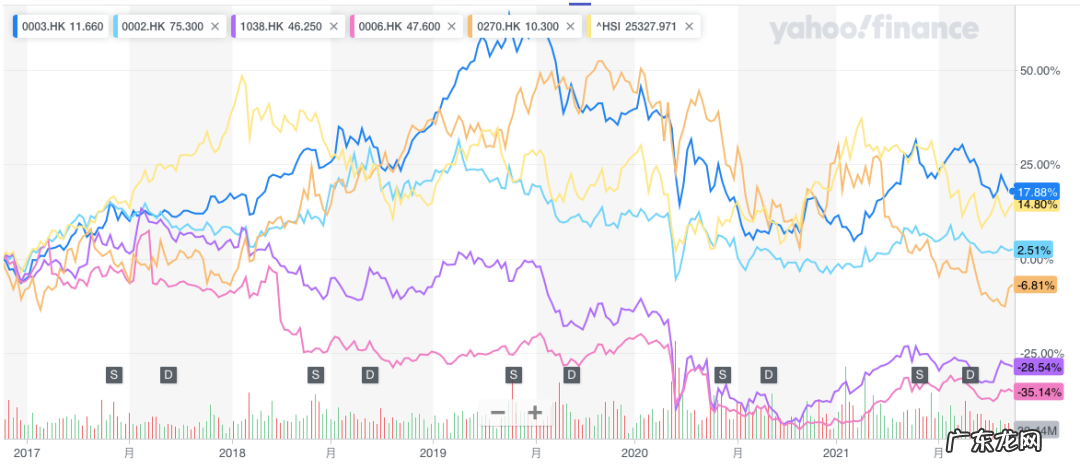

因此 , 我们仍然要对上述企业进行股价进行合理化分析 , 见下图

文章插图

在过去的五年时间里 , 上述企业中长江基建集团和粤海投资股价表现极为耀眼 , 值得注意的是长江基建集团股价增长乃是跑赢恒指大盘的 , 也就是说 , 若我们在五年前购买长江基建集团的股票 , 收益率要超过购买恒指基金 , 且每年可获得3.5%左右的股息率收益 。

其他几家公司如粤海投资表现也极为耀眼 , 剩余企业股价则有比较明显的波动 。

若我们站在个人投资者且追求稳定投资的立场 , 降低债券持仓比重 , 提高权益投资占比 , 上述基建代表企业的分析显然是一个不错的选择 , 其中长江基建集团可以适当提高仓位 。

此外 , 在投资学的理论中 , 机构投资者需要尽量通过分散化降低风险 , 又可通过计算寻找阿尔法为正的组合 , 这不仅需要我们有较大的持仓股票 , 更为重要的是 , 股票之间要具有一定的差异性 。

于是 , 我们又通过Python分析了上市五家企业从2014年11月至今的股价起伏相关性情况 , 见下图

文章插图

令我们感到欣慰的是 , 上述五家公司的相关性并不突出 , 通过足够的分散化投资是可以适当分散其风险的 。

于是在对投资者的决策建议中 , 我们有了以下结论:

其一 , 对于个人投资者 , 可以适当提高市政基建企业占比 , 长期获得理想超市场回报预期的概率较高;

其二 , 对于机构投资者 , 上述投资组合可参考 , 除基建行业外 , 我们测算银行股亦具有此种特点 。

此外 , 我们需要强调的是:2020年由于流动性过剩带来的超额收益率的美好时光将要过去 。 作为投资者应该是要调整收益预期的 , 根据米勒命题:股东的期望收益率随财务杠杆的提高而上升 。 若流动性回撤 , 企业部门进入去杠杆周期之后 , 投资者预期收益率下调也是必然的 。

在如此复杂的市场环境下 , 我们既不完全赞同将所有资产配置于权益投资 , 亦不希望投资者由于采取了过于保守的投资策略 , 使资产被可怕的通胀所淹没 , 金融和公共基础设施类企业可能是比较好的规避风险组合 。

接下来我们来看在相当长时间内一直相当耀眼的高市盈率股票 , 其中以TMT行业为主 。

受疫情全球央行“放水”影响 , 全球资本市场都迎来了令人欣喜的牛市 , 截至目前 , 美国三大指数均在历史最高点 , 平均市盈率也都在创历史新高 。

我们用标普500的市盈率倒数(也即盈余价格比例)与美国十年国债收益率进行对比 , 见下图

文章插图

在上图中可以发现:

其一 , 在过去30年时间里 , 两条曲线走向相关性乃是相当密切 , 尤其在2000年之前 , 可谓是同频共振;

其二 , 美国次贷危机之后 , 股市遭遇打击 , 市盈率下挫致其倒数上升 , 两条曲线开始逆转;

其三 , 2021年美股一路高歌猛进之后 , 市盈率倒数迅速下降 , 如今与2000年互联网泡沫时期在同一区间 , 以此论证美国资本市场泡沫之大 。

- 男生身高175左右,体重却只有50公斤出头是什么感受?

- 身高和体重怎么配最合适?

- 什么种类的小狗满意度较为高?

- 酱油等级怎么看 越高越好

- 菜山药和铁棍山药区别 菜山药和铁棍山药营养哪个高

- 全屋硬装6万搞定,电视背景墙便宜且高档,等保洁完就入家具了

- 春季有利于儿童长高的菜有哪些?

- 高德地图上线“停车雷达”新功能

- 为何喂养杜高犬的人较为少?

- 血糖高了,还能吃面食吗?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。