文章插图

(自营业务毛利率)

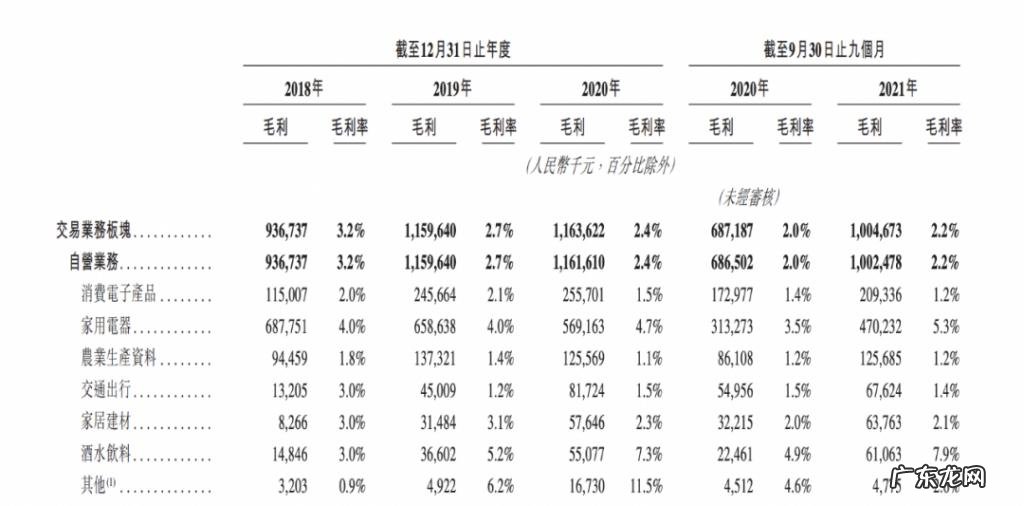

实际上, 汇通达在零售业态的角色类似一个大型平台经销商——赚差价的逻辑, 营收主要来源于自采自销 。 不过, 从其平台上的几大类产品来看, 各品类的毛利率都不高 。

品类组合的变化引起了整体毛利率的变化 。 如家电是毛利率较高的品类, 也是汇通达总商品量中占比较高的, 但随着需求变化, 迭代更快但毛利较低的消费电子占比提升, 导致整体毛利率发生再逐步降低 。

文章插图

不过, 对互联网平台来说, 毛利低但薄利多销, ” 质变引起量变 ” 也是发家致富的方法论之一, 但汇通达还没走到这个 ” 黄金拐点 “ 。

对于讲究性价比, 对价格敏感的下沉市场来说, 平台很难从单笔订单中扩大利润空间, 薄利多销是必经之路 。

所以, 汇通达在招股书中提到的市场策略是 ” 持续扩大会员门店数量, 提升下沉市场业务滲透率 “ 。

据数据显示, 其已累计连接超过 16 万家会员零售门店、1 万家供应商及 2 万家渠道合作客户且具备逾 175000 个 SKU 的零售生态 。

招股书数据显示, 2020 年, 84.1% 的活跃会员零售门店注册地址位于下沉市场 。 2018 年至 2021 年前三季度, 汇通达自营模式下的活跃会员门店客户平均收入贡献分别为 40 万元、50 万元、60 万元、30 万元 。

按招股书的数据计算, 2020 年, 江苏是汇通达会员门店最多的省份, 其中下沉市场门店数量为 6108 家, 贡献了 22 亿元, 每个门店平均贡献收入约为 36 万 。

在市场客户拓展的过程中, 汇通达并未全部依靠小客户, 渠道合作客户的开拓将为其在下沉市场进一步扩大零售生态范围奠定基础 。 从收入贡献结构来看, 会员零售门店的占比逐年下降, 渠道合作客户的份额上升 。 2018 年, 前者为 48.6%, 后者为 49.5%;2020 年, 前者为 27.1%, 后者为 70.6% 。

不过, 客户拓展也为汇通达带来了不小盈利压力 。 如近年来, 渠道客户的毛利率持续下降, 已经跌破 2% 。 这或许是平台为了吸引更多的渠道合作客户所作出的让利行为 。

一边是马不停蹄地攻城掠地, 一边却是客户流失问题凸显 。

2020 年, 其客户量流失较严重, 渠道客户尤为突出 。 据汇通达介绍, 一方面是疫情影响, 另一方面则是, 批发行业面临激烈竞争, 行业集中度不断提高, 导致渠道合作客户中间出现行业整合 。 根据弗若斯特沙利文报告, 2020 年, 批发行业的市场参与者的数目整体上减少了约 20% 。

实际上, 整体看近三年的数据, 汇通达的流失率也不容乐观 。

从 2018 年至 2021 年前三季度, 其活跃会员零售门店的流失率分别为 49.1%、44.7%、50.3%、54.8% 及 50.6% 。 根据弗若斯特沙利文报告, 2020 年, 业内数据约为 50% 。 其活跃渠道合作客户的流失率分别为 78.0%、71.2%、67.3%、70.5% 及 70.3% 。 2020 年, 业内数据约为 50% 。

显然, 汇通达的客户群体粘性并不高, 特别是渠道合作客户方面, 缺乏长期合作伙伴 。

客户合作时间方面, 数据显示, 2020 年, 汇通达五年以上的长期合作伙伴比例较低, 占比仅为 0.08%, 三年以下客户占比为 95% 。 这意味着汇通达或将面临长期的市场拓展压力, 而且不稳定的客流也会影响其零售生态的终极目标进度 。

文章插图

实际上, 从门店分布来看, 汇通达目前主要以东部沿海城市为主, 还有广阔的下沉空间 。

- 瓷砖真的太太太太太太太太太太难选啦!

- 猫咪难产会有哪些预兆

- 月经前一周减肥不掉秤 月经来前减肥的话是不是很难减?

- 异形灾难电影排行十名? 怪物大全电影排行榜

- 李彦宏的“孤岛”,一路向“难”

- 母猫难产的预兆

- 新店淘宝做起来难吗?开店有什么技巧?

- 为什么的我会讨厌巨蟹座的女生,和她们相处就不好 最难相处星座排行榜大全女

- 很难不爱的无风格短句

- 淘宝直播过了流量扶持期难做吗?扶持期多久?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。