LPR调整对等额本金和等额本息还款方式会有不会有影响?

----LPR调整对等额本金和等额本息还款方式会有不会有影响?//----

LPR是2019年10月8日之后我国最新实行的贷款基础利率 , 这个贷款基础利率跟等额本金、等额本息实际上是没有什么关系的 , 它只不过是作为各大银行贷款定价的一个参考而已 。

LPR每个月都会更新 , 全国银行间同业拆借中心每个月会参考18家报价银行的中期借贷便利利率进行加权平均 , 然后得出当月的利率 , 并于每个月的20号正式公布 , 各大银行在实行贷款审批的时候 , 可以参考LPR进行定价 , 可以上浮也可以下浮 。

从目前实际情况来看 , LPR的实施对于等额本金或者等额本息两种还款方式并没有什么实质性的影响 。

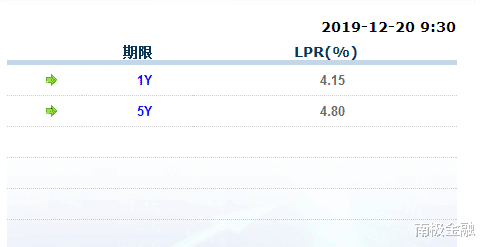

大家需要明白 , LPR是一种基础利率 , 他跟央行的基准利率有类似的地方 , 都是各大银行实施贷款利率的重要参考 , 以前在没有实施LPR之前 , 各大银行在放贷款的时候 , 主要参考的是央行基准利率 , 目前央行5年期以上的贷款利率是4.9% , 比如某个在央行的基准利率基础上上浮20% , 真实的利率就是4.9%×1.2=5.88%.但是央行的基准利率并不能完全反映市场真实的资金需求情况 , 比如我国从2015年之后央行的基准利率从来就没有调整过 , 但是市场的利率一直是在不断变化的 。 所以为了更加真实的反映市场的利率情况 , 从2019年10月8日之后 , 我国正式实施LPR利率 , 银行在发放贷款的时候 , 不再参考央行的基准利率 , 而是以LPR作为基础利率进行参考 , 比如某个银行在发放贷款的时候 , 在LPR的基础上上浮20% , 那么按照12月份的LPR , 真实的利率就是4.8%×1.2=5.76% 。

选择等额本金还是等额本息跟LPR没有任何关系 , 关键要看大家自身的实际情况 。大家去申请房贷的时候 , 常见的两种还款方式就是等额本金跟等额本息 , 这两种不同的还款方式所产生的利息和每个月的月供压力是不一样的 。 等额本金 , 简单来说就是每个月还的本金是一样的 , 而前期还的利息比较多 , 后期还的利息相对比较少 , 前期还款压力比较大 , 后期还款压力比较小 。

等额本息简单来说就是每个月还款的金额是一样的 , 这个还款金额是银行通过系统计算之后得出一个数字 , 以后大家每个月还的金额都是一样的 。 至于大家在申请房贷的时候 , 应该选择等额本金还是等额本息 , 这个没有一个固定的标准 , 关键要看大家的实际情况 。 如果大家收入比较高 , 能够承受比较多的月供 , 那么可以选择等额本金这种方式 , 等额本金虽然前期还款的金额比较多 , 但是总体来说利息比较少 , 可以节省不少利息 。 但如果大家只是普通的工薪族 , 每个月的收入有限 , 那么可以选择等额本息这种还款方式 , 虽然等额本息要付出的利息比等额本金高出不少 , 但是每个月的还款金额相对来说比较小 , 这样可以降低大家的月供压力 , 所以等额本息是比较适合工薪族的 。

至于大家所关心的实行LPR之后贷款利率会有什么变化 , 实际上影响也不大 。

实行LPR之后 , 大家可能都关心贷款利率的问题 , 毕竟按照目前LPR利率来看 , 它明显要比央行基准利率低一些 , 目前央行五年期以上的贷款利率是4.9% , 而2019年12月份LPR只有4.8% , 因此很多人可能认为实行LPR之后 , 房贷利息应该要比以前低 , 但实际上这未必见得 。 不管是参考央行的基准利率还是LPR , 银行在实际审批贷款的时候 , 都会在基础利率的基础上进行浮动 , 最终银行给出多少利率要根据银行自身的资金实际情况来看 , 如果银行的资金比较宽松 , 那么上浮的比例可能会比较低一些 , 但如果银行资金比较紧张 , 那么它上浮的利率也会比较高的 。 比如参考央行基准利率4.9% , 如果上浮20% , 那么实际利率是5.88% , 但如果参考LPR , 上浮20%之后实际的利率只有5.76% , 表面看实行LPR之后利率降低了 , 但在实际操作当中未必见得 , 有可能在实际操作当中 , 银行会在LPR的基础上上浮25% , 那么实际的放款利率就有可能达到6% 。 所以到底房贷利率是多少 , 不能简单的参考LPR , 而是要看银行实际的放款利率 , 不同的银行利率是不一样的 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。