盘点:2019年中国房地产企业运营收入排行榜

----盘点:2019年中国房地产企业运营收入排行榜//----

----盘点:2019年中国房地产企业运营收入排行榜//----

----盘点:2019年中国房地产企业运营收入排行榜//----

榜单解读

1

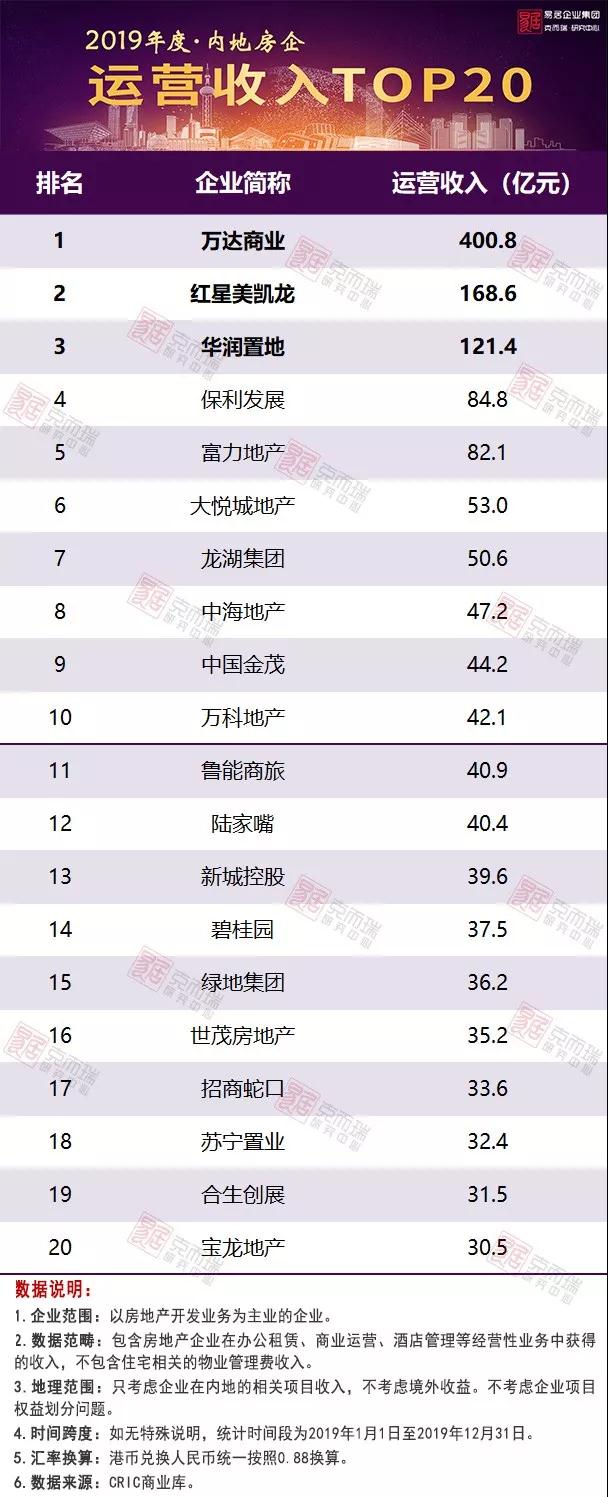

入榜门槛:2019年度内房企Top10门槛

高达42.1亿元

2019年度内房企和外资房企运营收入TOP10入榜门槛分别为42.1亿元和10.7亿元 , 内房企的运营收入Top10门槛比外资房企高出了31.4亿元 。 此外内房企运营收入Top20入榜门槛为30.5亿元 , 超出了外资房企Top10的运营收入门槛19.8亿元 。 可以看出 , 与稳中求胜的外资房企相比 , 内房企的商业拓展速度更为迅猛 , 未来随着内房企的商业扩张进一步加速 , 两者之间的差距还会继续扩大 。

2

收入结构:租金收入仍为主要来源

总体而言 , 内房企以及外资企业中 , 租金收入都占据到了运营收入较大比例 , 其中内房企该比例达79.8% , 而外资房企则为87.8% 。

大多数的企业都以租金收入为主要收入来源 , 也有部分公司的运营收入以酒店运营为主 。 例如富力、金茂、碧桂园等房企 , 其中半年报显示富力的酒店运营占比达到了86% , 而中国金茂这一占比也达到了57% 。 此外部分企业继续加大长租公寓布局力度 , 预计未来租金中长租公寓的贡献占比也将持续增大 。 如中骏计划未来三到五年内开5到10万间 , 并希望将长租业务推向上市;龙湖冠寓则计划2020年收入在20亿元以上 。

3

房企商管或商业分拆上市成新趋势

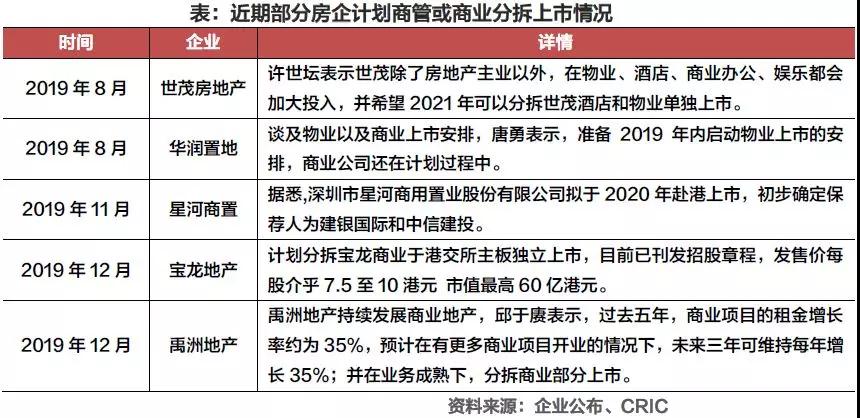

2019年不少地产企业都将旗下商管业务或商业物业的分拆上市提上了日程 , 如宝龙地产、禹州地产、世茂房地产等等 , 其中宝龙旗下轻资产商管板块——宝龙商业管理控股有限公司已于12月30日于港交所正式上市发行 , 股票发行价9.5港元;此外商业重资产方面 , 如世茂房地产则表示希望2021年可以分拆世茂酒店业务 。 由此可见 , 商管或商业业务的分拆上市或成为未来继物业管理之后 , 房企多元布局的新趋势 。

以宝龙旗下商管板块——宝龙商业管理为例 , 2019年8月宝龙地产计划分拆宝龙商业管理于港交所主板独立上市 , 并取得了联交所确认;2019年12月2日宝龙商业管理宣布计划融资规模约10亿港元左右 , 募集资金将用于战略收购和投资其他商业运营服务供应商 , 升级数字化信息技术系统及智能运营管理 , 股权投资以及一般业务用途 。 12月30日宝龙商业管理于港交所正式上市发行 , 股票发行价9.5港元 , 收报10.06港元 , 较发行价上升5.89% , 宝龙商业管理也成为了内地赴港上市的商业管理第一股 。

宝龙地产通过将商管业务分拆上市 , 一方面可以获得较多的低成本资金以继续扩大轻资产业务的规模 , 提高运营管理能力;另一方面商管业务分拆也符合企业的长期战略规划 , 轻资产商业业务分拆不仅能释放宝龙多年在商业管理服务领域的价值 , 同时也能让团队、品牌在市场上寻找更大的发展空间 。 相信随着存量时代的到来 , 也将会有越来越多的房企将商管或商业业务分拆上市 , 从而依靠资本的力量进一步推动企业发展 , 同时也让其商业运营能力在市场的监管下变得更为独立、成熟 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。