----2019年房企拿地与销售走势总结//----

----2019年房企拿地与销售走势总结//----

\r\n

一、总体表现:销售额平稳增长 , 投资节奏有所放缓\r\n

销售规模平稳增长 , 千亿军团达36家 。 在“三稳”的调控基调下 , 2019年房地产企业销售规模稳步增长 , 行业集中度持续提升 , 其中 , 权益销售额过百亿的房企共有147家 , 销售额共计9.6万亿元 , 市场份额达60% , 同时 , 碧桂园、万科、恒大等龙头企业优势延续 , 销售金额超五千亿 。 \r\n

拿地规模稳步增长 , 投资节奏放缓 。 2019年房地产企业拿地规模稳步增长 , TOP100企业拿地总额27835亿元 , 同比增长17.7% , 但是 , 受城市精准调控以及融资持续严监管等因素的影响 , 房地产企业本着审慎的拿地原则 , 二季度以来 , 企业新增土地储备增长区间逐渐收窄 , 投资节奏放缓 。 \r\n

拿地态度更趋理性 , 拿地销售比均值降至22% 。 随着调控政策的不断出台以及企业自身发展策略的不断调整 , 房地产企业拿地销售比值自2017年下半年以来一直处于下降趋势 , 2019年销售额TOP100企业拿地销售比均值为22% , 较去年同期下降约10个百分点 , 企业逐渐由“有地就拿”转向“拿优质地” , 优质的土地储备有效加速了销售回款和城市去化 。 \r\n

二、内部分化:龙头企业韧性依旧 , 中小企业态度各异\r\n

图:各阵营房企拿地销售比均值\r\n

\r\n

不同阵营企业拿地销售比均有不同程度下降 , 但阵营内分化明显 , 龙头企业保持稳健节奏 , 中型房企相比仍较积极 , 小型房企总体更加理性 。 \r\n

龙头企业投资拿地韧性依旧 。 龙头企业能够适时调整投资和销售策略 , 融资亦存在优势 , 销售额5000亿以上企业拿地销售比均值为16.75% , 较去年同期下降约3个百分点 , 其中融创中国在收并购市场势头强劲 , 拿地销售比为18% , 较去年同期增加6个百分点;\r\n

千亿房企整体拿地态度较为积极 。 在经历2018年的规模扩张后 , 土储较充足 , 2019年投资整体趋谨慎 , 投资布局集中一二线热点城市 。 1000-5000亿房企拿地销售比均值为21.72% , 较去年同期下降约12个百分点 , 部分企业如华夏幸福因资金面改善等因素 , 拿地销售比较去年增长较快;\r\n

千亿以下房企分化较明显 , 半数拿地态度更加理性 。 300-1000亿企业虽处于跨千亿的规模扩张节点 , 但在政策及资金承压下 , 拿地销售比均值较去年也有所下降 , 但也存在个别企业激进拿地冲千亿规模;100-300亿企业受政策调控、城市布局不均衡等因素影响 , 2019年拿地销售比均值大幅度下降 。 \r\n

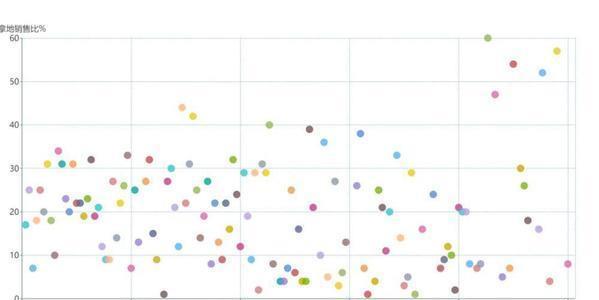

图:销售额TOP152房企拿地销售比散点分布\r\n

\r\n

从销售额TOP100房企拿地销售比离散分布来看:\r\n

随着销售规模递减 , 房企拿地态度愈发谨慎 。 其中TOP50企业受益于区域均衡布局以及灵活多样的回款策略 , 整体稳健积极 , 拿地销售比值分布相对集中 , 在15%-30%之间;TOP50-152企业主要受资金状况影响 , 拿地态度愈发谨慎 , 过半企业拿地销售比值走低 , 主要分布于20%以下 。 \r\n

随着销售规模递减 , 拿地销售比分化越明显 。 销售业绩50名后房企总体偏谨慎 , 但受企业发展阶段及布局等影响 , 群体内差异明显 。 部分企业布局好 , 销售增长快 , 拿地表现积极 , 部分房企则受区域市场调整及资金状况影响 , 拿地节奏放缓 。 \r\n

\r\n

总结\r\n

随着城市群及都市圈的不断发展 , 各级城市呈现出差异化的发展路径 , 房地产企业将迎来新的机遇与挑战 。 首先 , 在当前城市精准调控及融资严监管的政策趋势下 , 加速销售回款、控成本、平衡现金流愈发重要 , 房企拿地和销售规模要匹配 , 防止规模过度扩张引发现金流危机;其次 , 随着房地产窗口期的缩短 , 企业在加快销售回款的同时更要把握好市场窗口期 , 在把握好本地市场的同时积极寻求结构性机遇 , 找准节奏审慎拿地 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。