抢占中游市场 , 成为喜茶奈雪的“解题思路”之一 。

新茶饮内卷:新茶饮门店规模已经达到37.8万家

然而高端品牌“打价格战” , 也意味着加速了下沉行业的内卷 。

据中国连锁经营协会发布的《2021新茶饮研究报告》显示 , 国内新茶饮门店规模已经达到37.8万家 , 占现制饮品店门店总规模的65.5% 。

文章图片

图6/6

《2021新茶饮研究报告》截图

融资方面 , 根据红餐品牌研究院统计数据表明 , 截至2021年11月25日 , 2021年新式茶饮行业共发生融资32起 , 披露总金额超过140亿元 , 融资事件数量和所披露融资金额都已高过2020年全年 , 达到近10年来的顶峰 。

头部企业中 , 除喜茶外 , 去年蜜雪冰城也获得了美团龙珠等领投超20亿元的融资 。 赛道拥挤 , 不同茶饮品牌之间却存在着严重的产品同质化问题 , 茶饮原料基本是水果、奶制品、小料的排列组合 , 连茶饮名称、包装外观也变得越来越像 。

里斯战略定位咨询中国合伙人肖瑶曾表示:“奈雪的茶 , 喜茶 , 乐乐茶这些品牌还没有建立真正差异化的优势 , 虽然每一家都认为有更偏好的消费者 , 但实际品牌之间的可替代性非常强 。 ”

除了严峻的竞争压力外 , 疫情对餐饮企业的影响也难以忽视 。

去年下半年疫情反复 , 多地政府部门均加强了公共卫生管控措施 , 多地茶饮品牌门店受到影响 , 暂停营业或减少营业时间 。 据国家统计局数据显示 , 在2019年之前 , 餐饮行业的销售额基本上保持着每年10%的速度增长 。 截至2021年10月 , 餐饮业总销售额才基本与2019年持平 。

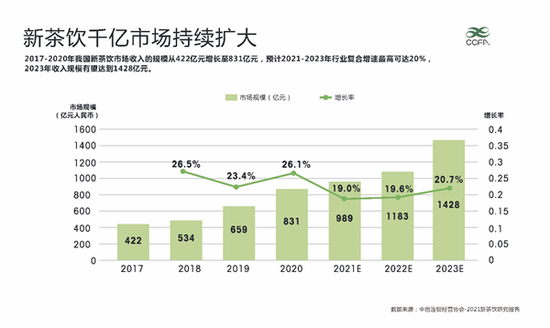

此外 , 新茶饮市场增速正在逐渐放缓 , 据《2021新茶饮研究报告》 , 2020年新茶饮市场增速为26.1% , 2021-2022年增速已下降为19%左右 , 未来2-3年的赛道整体增长速度将调整为10%-15% 。 行业特点呈现以直营为主的品牌稳步开店 , 以加盟为主的品牌则发展分化并进入洗牌期 。

2022年 , 新茶饮赛道发展如何 , 新式茶饮又将何去何从 , 红星资本局将持续关注 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。