在财报电话会议中 , 库克对苹果的增长给予了认可:“苹果产品的市场份额也在提高 , 所以我们对iPhone产品的增长势头非常满意 。 ”

严格意义上来说 , 过去一段时间内 , 抛开光亮的业绩 , 库克和苹果过的并不算滋润 。 一面是笼罩在消费电子领域的供应链短缺与缺芯之困 , 另一面则是老生常谈的“挤牙膏式”的性能与提升与“毫不意外”的发布会 。

一个不争的事实是 , 苹果依旧卖的很好 。 据Canalys发布的报告显示 , 在出货量上 , 苹果在2021年第四季度重新夺回全球智能手机市场的头把交椅 , 上一次的”第一“还要追溯到2020年四季度 。

在竞争激烈的中国市场 , 据市场研究机构Counterpoint的数据 , 苹果的市场份额从11%上涨到16% , 销量增速达47% , 成为年度增幅最大手机厂商 。

最大的功臣正是被网友们吐槽的“十三香” 。 毕竟作为营收主力 , 苹果要想卖的很好 , 必须先让iPhone卖的好 。

凭借着“加量不加价”的策略 , 苹果在一众国产手机集体围剿中高端市场中锁定了优势 。 但实际上 , 拉长时间线来看——卖的好是真的 , 卖的贵也是真的 。

文章图片

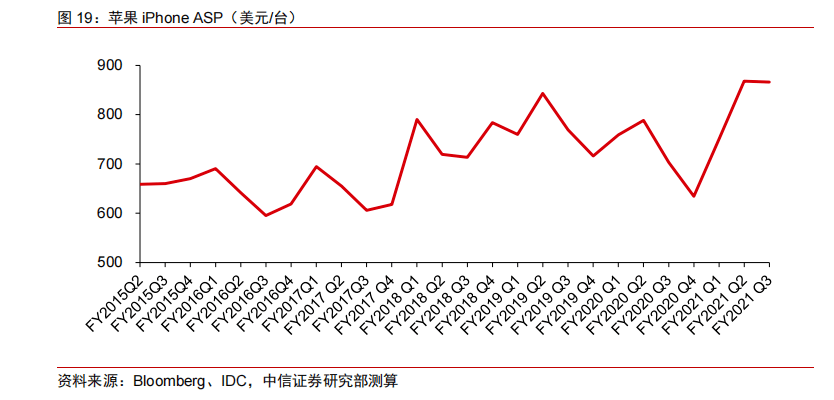

图片来源:中信证券

iPhone的平均售价小幅稳步攀升 , 据中信证券数据 , 从2015年Q2的660美元/个 , 提升至2021Q2的866美元/个 , 近五年来iPhone的平均售价提升幅度约31.2% 。

在全球智能手机进入低速增长阶段时 , 存量市场上 , 刀法精准的库克的眼里当然永远只有“苹果”的利益 , 毕竟从营收结构上来说 , 苹果依旧是一个靠硬件挣钱的公司 。

这似乎与苹果高管们想要展示的形象不同 。 因为 , 近几年来 , 无论在电话会议上 , 还是在财报上 , 他们反复提及的是他们软件服务所带来的收益 。 毫无疑问 , 软件服务背后对应的是苹果的自主生态优势 , 但短期来看 , 靠“生态”讲故事可以 , 但赚钱并不是那么容易 。

在硬件增长难的情况下 , 苹果的服务板块一直保持着两位数的同比增长 , 且License、App Stroe、订阅服务三大营收主力增速可观 。 宏观来看 , 软件服务业务的优势很明显 。 一方面是硬件端的保有量叠加单设备平均售价的增加 , 能带动软件服务营收持续增加 。 另一方面 , 由于服务板块没有明显的销售淡旺季 , 因此更具有盈利的可持续性 。

文章图片

苹果服务板块内容 来源:中信证券

但现实是 , 软件服务并没有为整体营收带来显著的增长 , 事实上 , 苹果并未在财报中具体披露其服务板块的具体营收构成 。 根据中信证券的测算 , 2020财年 , License、APP Store、订阅服务&其它业务营收分别为111亿美元、203亿美元和223亿元美元 , 占服务板块的整体营收比例为20.7%、37.8%和41.5% , 但对于2020年财年赚了2745.15亿美元的苹果来说 , 占整体营收比例仅为4.04%、7.3%与8.1% 。

因此 , 向软件服务进攻的库克想要从苹果生态里收获源源不断的经常性收入 , 短期内还并不能实现 。 力图想要成为一个服务巨头 , 让苹果背后庞大且拥有强大购买力的订阅用户掏出口袋里的钱 , 远远没有财报上看起来那么容易 。

某种程度上 , 苹果似乎天生就不具有做软件服务的基因 。 细数苹果历史上的失败作品 , 无论是被乔布斯称为“并不是苹果应有水平”的Mobileme , 还是被《纽约时报》评为“苹果发布过的最尴尬、最不实用”的苹果地图......失败的核心原因并不难理解 。 软件服务是一个用规模换生意的模式 , 但苹果的硬件入口具有门槛 , 因此其软件服务的覆盖人群也有限 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。