快手的 “土味” 标签下 , 用户消费水平不高是市场的一贯印象 。 为了吸引更多的品牌商家入驻 , 一系列的激励政策自然少不了 。

3、直播

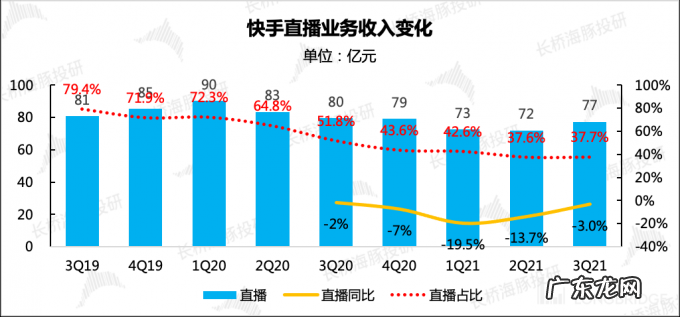

三季度直播业务继续维持成熟行业的发展趋势 , 处于稳步萎缩中 , 实现收入 77 亿元 , 同比下滑 3% , 但下滑态势有所放缓 。

这主要得益于 , 三季度公司直播版面透出的加强 。 通过在公域页面增加直播内容的渗透率 , 引导用户跳转 。 此次变更效果还是不错的 , 直播日活渗透率由一季度的 66% 逐步提升至当季的 78% 。

文章插图

来源:快手财报、长桥海豚投研

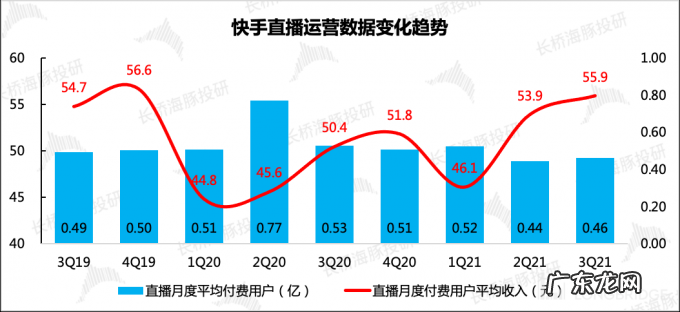

但落到具体消费上 , 情况则明显一般般了 , 这从上周腾讯音乐的财报也能看到这个迹象 。 三季度直播付费渗透率延续今年以来的下滑趋势 , 继续由 8.8% 缩至 8% , 但单用户付费额则仍然在小幅上升 , 还是印证了海豚君上季财报点评中提到的点:秀场直播逐渐成为少数氪金用户的娱乐 。 洗去非忠实用户后 , 逐渐衬托出忠实用户们的氪金水平 。

文章插图

来源:快手财报、长桥海豚投研

另外虽然引入公会 , 专业的主播们可以对秀场直播带来短期热度 , 但由于增加了公会的分成 , 直播业务的赚钱能力也会受到削弱 。

快手的收入分成成本上 , 包含了广告分成、直播分成及其他 。 我们假设广告分成保持不变 , 倒推出直播收入的主播分成比例在近几个季度持续攀升 。 (以下为海豚君的估算值 , 可主要参考趋势 。 )

文章插图

来源:快手财报、长桥海豚投研

三、成本费用:收缩战线 , 营销降温在上季中 , 快手还是那个大手大脚的撒币小哥 。 单从海外营销的表现 , 实在有点惨不忍睹 , 5.5 亿美金的买量投放 , 大投入却只带来小水花 , 而北美的 Zynn 则正式关闭 。

从高举 “进军海外” 大旗到快速收缩战线的战略切换 , 快手只用了半年 。 市场有过哗然 , 但很快也开始有理解的声音 。

(1)海外短视频市场早已经过了开荒种地的红利期 , TikTok 惊人的成长速度已经让海外巨头们警惕 , 纷纷做出应对 , 利用自有渠道优势 , 在操作上自然比外来物种入侵的快手更容易实现快速扩张 。 也就是说 , 虽然中国的短视频跑在全球前列 , 但 TikTok 的成功很难再去复制 。

(2)在这样的情况下 , 再去砸钱买用户的玩法也失去了性价比 , 不仅换不来长期的用户 , 而且也会让公司的盈利变得遥不可及 , 而国内的流量大盘开始有触顶的迹象 , 也需要快手持续投入运营来守住基本盘 。

二季度末的快手 , 正是在遭受市场这样质疑的声音下不断刷新市值新低 , 甚至跌穿海豚君悲观预期下的估值水平 , 已经无法解释市场的对快手偏见程度有多深 。

但从三季度以来 , 我们能明显感受到快手管理层思路的转变——从主动进攻海外 , 转变为守住国内基本盘 。 从只看用户增长 , 转变到深挖现有流量的价值 。

- 来利奥利司他片一盒瘦几斤 来利奥利司他片真的能让自己瘦下来?几次减体重都失败了

- 颧骨垫高看得出来吗 颧骨垫高可以摸出来吗

- 瑞银维持快手-W“买入”评级目标价154港元

- 2021年国内汽车内容平台发展白皮书:汽车销售线索对经销商意义重大,是汽车商机重要来源

- 2062未来人预言中国 2062未来人预言

- 产后长胖如何恢复到原来的自己?

- 本来生活获腾讯2021“乡村振兴杰出企业”称号

- 小鹏汽车总裁顾宏地:未来一半汽车销量将面向海外

- 淘宝刷一单能带来几个访客?最多刷多少单?

- 2020快手粉丝排名前一百女 2020快手粉丝排名前一百

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。