02 白酒“新国标”动了谁的奶酪?2020年中国白酒产量为740.73万千升 , 白酒行业市场规模约为5836亿元 。

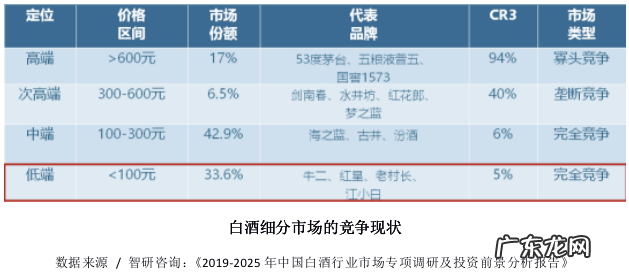

根据价格区间划分 , 白酒可分为四类市场:高端市场(>600元)、次高端市场(300-600元)、中端市场(100-300元)和低端市场(<100元) 。 这四类分别呈现如下特点(见下表):

文章插图

白酒是我国传统蒸馏酒 , 其独特的多种微生物固态(半固态)发酵、蒸馏等生产工艺形成了白酒的各种风格 。

依照行业说法 , “三斤粮一斤酒”指的是固态酒 , 而“一斤粮三斤酒”则是液体酒 。 随着白酒生产工艺、产品类型的不断发展和变化 , 白酒“新国标”之下 , 固态法、液态法、固液法白酒有了新的变化 。

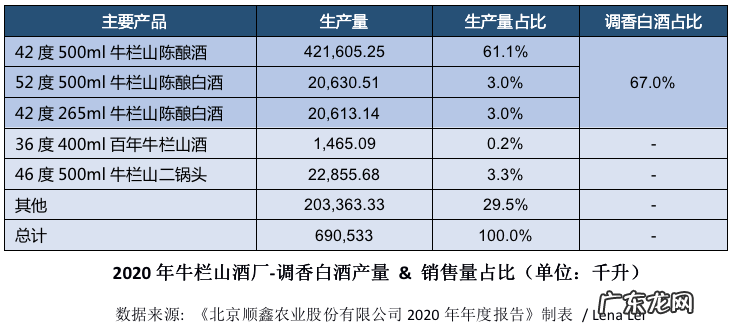

一些低端品牌的调香型白酒产量可能占到该品牌总产量的90%以上 。 以牛栏山为例 , 2020年的白酒产量约为69.05万千升 , 陈酿白酒(即调香型白酒)的产量约为42.16万千升 , 在该品牌总产量的占比约为67% 。

文章插图

调香型白酒主要以光瓶酒的形式出现 , 光瓶酒约占低端市场(<100元)的30%左右 , 占总体市场份额的10% 。

文章插图

如此高产量的调香型白酒被剔除“白酒” , 归入配制酒类别 。 这意味着光酒瓶市场将出现分化 。 一方面 , 低端粮谷白酒将向优质平价的方向发展;另一方面 , 白酒产品数额“下降” , 但白酒市场的竞争格局变化不大 , 毕竟调香白酒影响的仅为10%的低端市场 。

从这个角度上来看 , “新国标”搅动的是低端白酒市场(市场份额为33.6%)的奶酪 , 尤其是光瓶酒市场 。

03白酒行业的“人货场”变化

“调香白酒”的出局 , 背后反映着白酒零售“人货场”的变化 。

人:中产阶级人群扩大、Z世代崛起 。

2019年我国人均国内生产总值首次突破1万美元 , 这意味着中国进入世界中等收入国家行列 。 我国中产阶级人群规模进一步扩大 , 他们注重生活质量 , 消费行为的重心转移至品质与内涵方面 。

中产阶级人群白酒消费行为主要有三个特征:第一 , 偏好“国饮”、“浓烈”、“快感”;第二 , 80后成为白酒消费的主力军 , 饮酒群体以男性为主(75%) , 平均年龄37岁;第三 , 最受青睐的品牌是五粮液与茅台 。

另一方面 , Z世代(95后、00后)崛起 , 这一类新消费人群崇尚颜值主义、愿意为兴趣与娱乐付费、热衷“宅文化”、追求个性化、崇尚偶像文化 。 而在白酒消费偏好上 , 他们更青睐产品低度化和利口化、品类多元化、场景休闲化和消费悦己化 。

货:老字号白酒厂商积极扩充新品类 。

中国的老字号白酒厂商在2010年以后逐渐意识到了消费断层危机 。 它们开始推出新品类或新口味 , 以获取年轻群体的认同 。 汾酒于2011年推出小容量产品——玲珑白玉(露酒)和玲珑玫瑰(花香酒) , 定价98元 , 以满足休闲饮酒的需要 。 茅台2015年推出低度鸡尾酒(12度)——“悠蜜”(UMMET)利口酒 , 2019年抓住果味趋势 , “悠蜜”品牌再度推出了两款蓝莓精酿 。

场:白酒的消费场景变得更加多元化 。

中产阶级人群的白酒消费场景是历史的延续 , 主要是宴请与送礼 。 Z世代人倾向于场景休闲化、消费悦己化 , 这些特征使得白酒固有的消费场景得以延展:自饮、三五好友对饮、团队建设饮酒、云(线上)饮酒等 。

- 万合天宜距离“扬名立万”还有多远?

- 腾讯公开“AR特效渲染方法”专利

- 美银证券重申阿里健康“买入”评级目标价降至15.5港元

- 怎样与自身的小狗“闲聊”

- 中医概念的“补肾”能不能瘦身?

- 浙江发现一户人家的装修,那叫一个“精致”,拍照给大伙看看

- 瑞信:维持阿里健康“跑赢大市”评级目标价11港元

- 小米“数据传输结构”相关专利获授权

- “女装大佬”SHEIN进军男装市场,阿里和字节跳动都慌了?

- 新妈妈“喝凉水也长肉”?产后瘦身有哪些要注意的?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。