文章插图

对比差异

不过, 目前国产模拟芯片龙头已有圣邦微电子, 去年收入11.97亿元, 净利润2.89亿元, 市值超800亿元 。 其次为中颖电子, 去年收入10.13亿元, 净利润2.01亿元 。

文章插图

产业发展

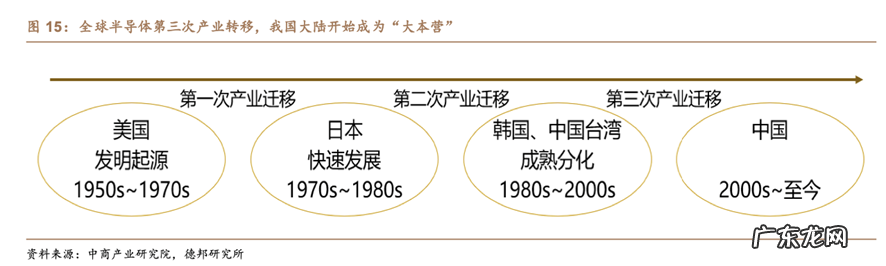

从整个全球产业迁移来看, 上个世纪70年代起, 半导体产业开始从美国转移到日本, 美国保持了20年, 日本保持了10年就继续转移到韩国、中国台湾等地, 在日本造就富士通、日立、东芝、NEC等企业 。 在韩国造就了三星, 在中国台湾造就了台积电 。

进入21世纪以后, 半导体产业开始转移至中国大陆 。 目前已成为全球最大的模拟芯片市场, 占据市场份额超过40% 。

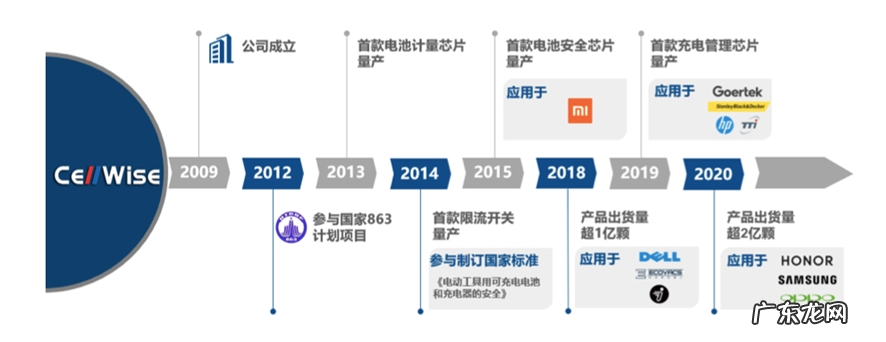

我们也能从赛微发展历史看到行业红利 。 其在2009年成立, 此时正是国内行业起步阶段 。 并且, 三个主要创始人蒋燕波、赵建华和葛伟国, 都曾是意法半导体研发有限公司(ST)中国区设计工程师 。 ST目前是全球第五大模拟芯片厂商, 去年收入32亿美金, 全球市场份额5.83%左右 。

文章插图

历史阶段

也正是如此专业背景, 所以赛微才能在成立第三年参与国家863计划项目 。 值得一提的是, 赛微是这个《电动汽车运营系统关键技术研究与应用》项目的唯一民营企业方 。

很快到了2013年, 赛微才量产第一款电池计量芯片, 实现了进口替代; 一年后, 首款限流开关芯片产品开始量产, 并参与制定了国家标准 。 2015年首款电池安全芯片系列产品量产, 这个水平才让赛微进入小米体系 。 并在2018年出货1亿颗 。

2019年, 赛微首款充电管理芯片量产, 去年出货量破2亿颗 。

文章插图

客户

从发展路径来看, 赛微的重要转折 点在于参与了两项国家项目, 以及能量产电池计量和安全芯片 。 前者解决行 业标准问题, 后者证明技术落地能力 。 所以如果是回到投资逻辑, 在赛微2013年具备量产能力时, 就可以评估天使投资了; 在参与2014年的国家标准时, 就可以A轮了 。

武岳峰投资强势杀入, 占据第二大股东在前面, 我们看到赛微只有90名员工, 其中研发42人, 占47%;管理相关27人, 占39%;剩下的就是销售, 有21人 。

如果再对比下业绩, 相当于2019年增加的2147万元收入, 赛微只增加了3名员工;2020年增加的9138万元收入, 只增加了12名员工 。 这人效比实在是太高, 背后的逻辑在于赛微选择了 Fabless 模式 。

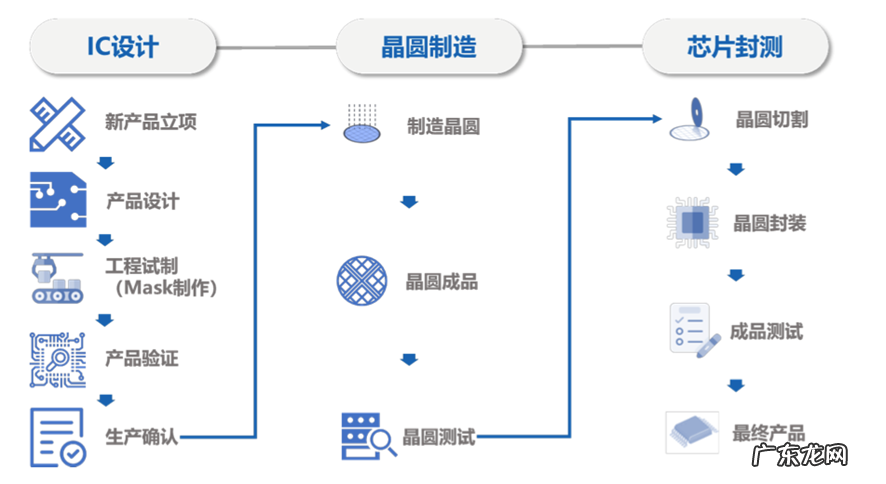

在集成电路行业, 有 IDM 模式和 Fabless 模式两种典型的经营模式 。

IDM模式是集芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一身的垂直整合性模式 。

Fabless 模式被称为无晶圆厂模式, 即只负责产品的设计研发和销售, 生产环节委托 Foundry 和封装测试厂商进行 。 相较于 IDM 模式, Fabless 模式具有初始投资小、管理成本较低、转型灵活等特点 。

文章插图

设计流程

所以对于赛微来说, 只需要重金请到高水平设计就可, 然后把生产交出去 。 至于销售, 更加简单 。 因为赛微走的是经销商模式 。 并且每一年的收入结构中, 经销占比都是100% 。 注:经销模式包括经销商和贸易商 。

文章插图

五大客户

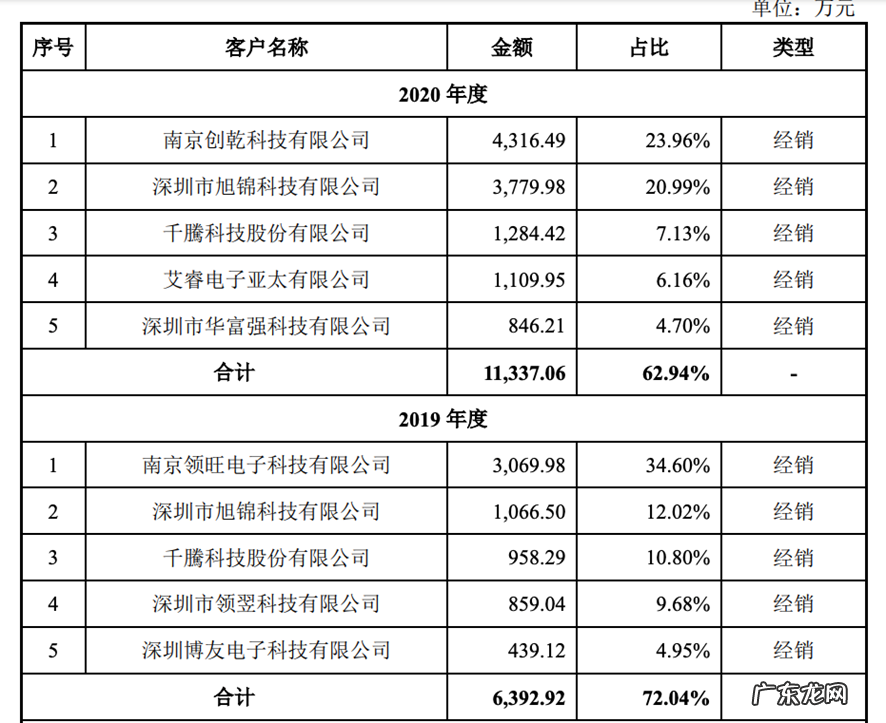

从赛微最近2年的前五大经销商来看, 虽然整体占比有所下降, 但还是比较高 。 比如2019高达72%, 2020年还有63% 。

- 内蒙古巴彦淖尔将通过云闪付App发放1000万元电子消费券

- 现在开网店卖什么好 新手开店卖什么好?哪些行业将是香饽饽?现在开店卖什么比较赚钱

- 波兰电商Allegro将推出全新Smart免费送货服务

- 永辉将于12月开设逾20家新门店

- 为追求现代简约,他将家里所有房间打通,完工后,高级感都藏不住

- 微软 Win11 将有全新快捷键来静音麦克风,或取消静音

- 小鹏汽车何小鹏:2024年以后汽车将会有少部分飞到天空

- 如何才能减去臀部的肥肉 关于臀部的肥肉,大家有没有行之有效的办法将之减去?

- 微信:即日起将在群聊场景下试行开放电商类外部链接直接访问功能

- 30年的合作伙伴即将分道扬镳,这场生意还要怎么做?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。