正是通过战略协议等合作方式 , 中伟股份深度绑定宁德时代、LG 化学、特斯拉、厦钨新能等下游龙头厂商 。

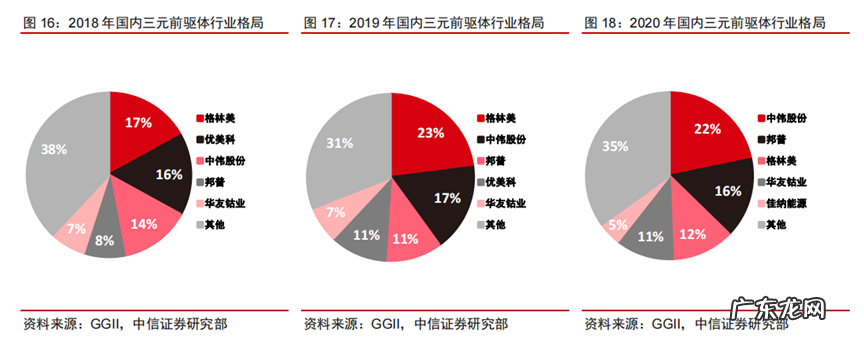

最后 , 从行业的竞争格局来看 , 三元前驱体市场集中度较高 , 并且头部企业的竞争较为激烈 。

2018-2020 年国内CR5分别为62%/69%/65% 。 市场格局在2020年发生了变化 , 受武汉疫情影响 , 格林美2020年全年出货量4.15万吨 , 较2019年减少约30% 。 中伟股份升至行业市占率第一名 , 格林美退居第三 。

根据2020年12月公司投资者交流活动记录披露 , 格林美2020年四季度产能全面恢复 , 疫情影响业已消退 。 公司年报中规划2021年三元前驱体出货量达到10万吨 , 市占率将显著回升 。

文章插图

可以看出来 , 前驱体行业头部较为集中 , 但是相差不大 , 没有形成绝对的龙头 , 产能也具备弹性 。

企业凭借着布局原材料 , 回收业务、绑定下游龙头等策略都具备一定的竞争力 , 未来的竞争格局较为激烈 , 终究鹿死谁手犹未可知 。

04 尾声一直以来 , 正极在锂电产业链的地位很尴尬 , 是典型的出力不讨好的代表 。 成本高昂 , 投资强度最高 , 但是毛利率却是最低的 , 现有产能还是上一轮大幅扩产后遗留下来的 。

文章插图

文章插图

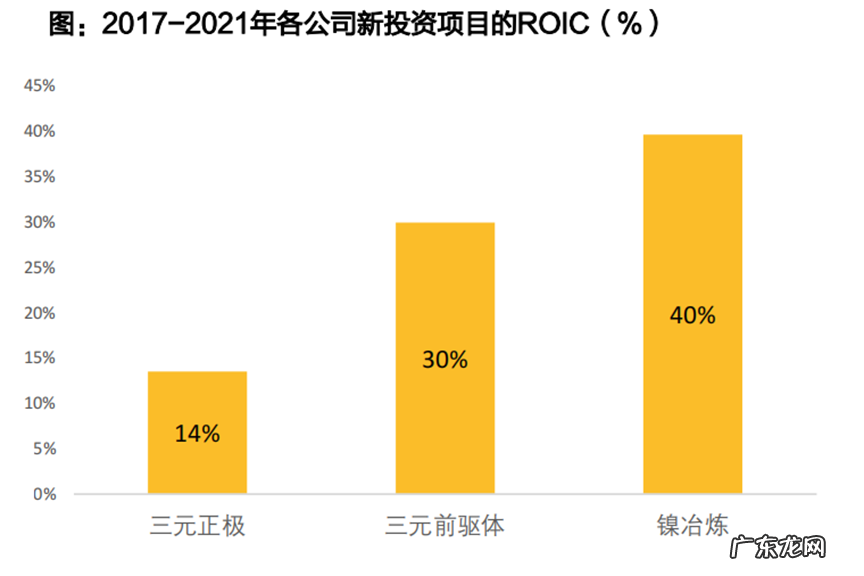

在正极产业链条中 , 镍资源无疑是利润最丰厚的环节 , 其次便是三元前驱体 , 从资本回报率(ROIC)可以清晰看出三者的差异 。

文章插图

资料来源:各公司招股说明书、年报、天风证券研究所

所以 , 在资源受限的条件下 , 通过一体化策略到海外抢购资源无疑是企业必走的路 , 但同时也容易形成价格的高估 , 前有天齐锂业收购SQM之痛 , 现有宁德时代、赣锋锂业对千禧锂业的反复“截胡” 。

世事难料 , 螳螂捕蝉黄雀在后 , 胜利者竟然是埋伏在侧的美洲锂业 。 可是 , 其获胜的代价也是极其昂贵的:高达4亿美元的交易费用 。 问题的关键是美洲锂业的这笔生意真的赚了吗?

众所周知 , 锂价暴涨将大幅削减下游企业利润 , 一体化的示范效应使得资源争夺更为激烈 , 并购参股的过程堪比拍卖会现场 , 好不热闹 。

然而 , 终端下游汽车的价格却沿着向下的轨道前行 , 此消彼长 , 最终的结果可能导致产业链供需失衡 。 届时 , 激进式扩张留下的后遗症会狠狠地给企业上一课 。

在产业波折前行的道路上 , 目前阶段仅仅只是中场战事 。

【未来锂电池发展的命脉,也终将迎来价格战】本文来自微信公众号 “阿尔法工场研究院”(ID:alpworks) , 作者:滕宇 , 36氪经授权发布 。

- 如何帮助宝宝早点说话?刺激婴儿发展妈妈有妙招

- 华为造整车难逃“真香定律”?

- OPPO携手西安交通大学成立数学与未来泛在软件联合实验室,推动万物互融新交互

- 店铺计划书怎么写 淘宝开店考试店铺规划怎么写?哪些是要点?店铺未来规划怎么写

- 菜鸟未来三年内将建成10万个乡村快递站

- 拆解“十四五”电影规划,问路互联网影视的未来航向

- 母婴市场现状和前景 淘宝开母婴店前景怎么样?选择什么分类好?母婴行业的发展前景和趋势

- 哈尔滨的汽轮机厂发展前景好吗?

- 前阿里副总裁墙辉创办的“来未来科技”获2亿元A轮融资

- 开网红淘宝店赚钱吗?这种店的未来怎样?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。