“北交所市值一哥”—贝特瑞的增长看点在哪儿?

文 | 丁卯

编辑 | 郑怀舟

北交所、新能源均是2021年A股市场最火爆的看点 。

而在北交所上市的新能源产业链龙头,无疑是年内资本市场追捧的对象 。 全球新能源电池材料龙头—贝特瑞正是这样一家企业 。

凭借着材料领域的龙头地位,2020年贝特瑞成功坐稳了原新三板精选层的头把交椅 。 近期在北交所政策东风的带动下,贝特瑞作为首批上市公司,更是迎来了新一波市值的扩张 。

自9月2日习总书记宣布设立北交所以来,截止到2021年11月28日,贝特瑞股价从85元附近一路上涨至178元左右,不到三个月的时间累计涨幅已经超过109% 。 在股价一路飙升的推动下,贝特瑞的市值达到了864亿元,成为名副其实的“北交所一哥” 。

那么,在市值加速扩张的同时,作为北交所一哥的贝特瑞究竟具备怎样的优势?未来的增量空间在哪里?当前的基本面是否能支持其高达800亿的估值?

带着这些疑问,本文试图解答以下问题:

贝特瑞的核心优势是什么?是如何成为“北交所一哥”的? 未来看点在哪? 站在当前时点,是否值得关注?

贝特瑞的“北交所一哥”之路贝特瑞成立于2000年,专注于锂离子电池用材料的研究与开发,是全球新能源核心材料生产服务领域的龙头企业 。

经过20多年的积累与发展,公司形成了以锂离子电池正、负极为主的产品体系,主要产品包括天然石墨、人造石墨、硅基等负极材料;高镍三元、和参股的磷酸铁锂正极材料 。 在大客户战略的践行下,公司产品广泛应用于新能源汽车动力电池、消费电子电池、储能电池等领域,积累了松下、LG、三星、宁德时代、SK、比亚迪等国内外大型电池厂商客户 。

2017-2020年,公司主营业务收入为29.7亿、40.1亿、43.9亿和44.5亿,正极和负极收入合计占比分别为88.4%、82.2%、85.1%和94.2% 。 其中,负极材料的收入占比为50.9%、58.8%、66.7%和70.8%,是公司最主要的收入来源 。

文章插图

图1:贝特瑞主要业务及占比 数据来源:wind,36氪整理

目前全球锂离子负极材料市场格局稳定,受益于高技术和资金投入门槛,龙头地位稳固,贝特瑞、江西紫宸、杉杉位居全球前三 。 根据高工锂电数据,2020 年中国负极材料CR3占比高达57%,其中,贝特瑞负极出货量继续领跑全球 。

文章插图

图2:主要负极企业市占率 数据来源:高工锂电、36氪整理

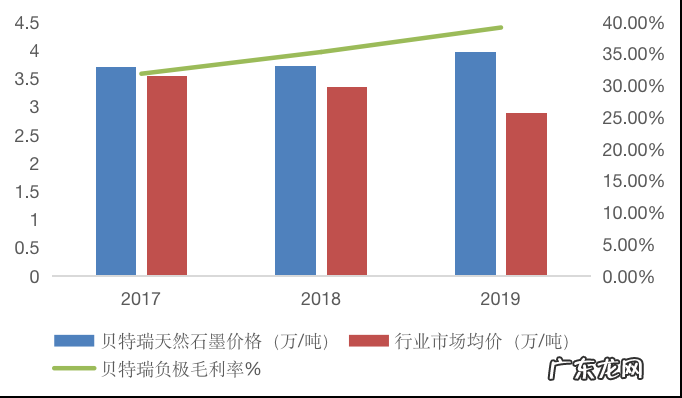

在负极材料业务中,贝特瑞在天然石墨领域占绝对优势 。 作为国内首家将天然石墨用于锂电负极材料的公司,2002年公司就实现了天然石墨负极的量产,开启了天然石墨的国产替代之路,打破了日本的垄断地位 。 2006年至今,公司天然石墨负极的出货量维持全球第一,2019年市占率超过70%,是行业内的绝对龙头,具备明显的规模优势 。

贝特瑞在天然石墨的优势还体现在成本和技术上,且具备从石墨矿开采到天然产成品的完整产业链 。 由于负极材料业务依赖于上游石墨原材料的价格和供给,因此上游原材料直接决定了天然石墨负极材料企业的盈利稳定性 。

贝特瑞的子公司拥有优质的鳞片石墨矿资源,可以为其提供丰富的储量,更好的保障了业务的成本优势和议价能力,使其能够在下游价格压力下实现逆势增长和盈利稳定,2017-2019年,公司的负极毛利率一直处于行业最高水平 。

- 北交所要闻 | 液压动力单元产品公司“威博液压”成北交所首家过会公司,拟募资1.4亿元

- 松山湖将新添一芯片IPO企业,仅90名员工,武岳峰投资和欣旺达强势入股 | IPO观察

- 开撕,800亿锂电巨头陷电池燃爆风波,公司回应:恶意诋毁还欠款,已起诉

- 体育明星经纪观察:综艺晚会忙不停、商业报价涨10倍

- 北交所要闻|专业护肤“领头羊”递交申请,北交所或将迎来化妆品第一股

- 10天观察法可清除狂犬病毒?

- 北交所上市委审议通过首个项目;宁波菲仕技术科创板IPO被否;今年以来创业板和科创板已有167家终止上市路,数量超过去年同期

- 9岁有赞发布数字化转型“10大观察”

- 我的日记300字左右 我的日记300字

- 奥斯卡之路“渐进”,中国电影“申奥”观察

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。