面妆自 15 年以来,同样保持着较高的增速,15-19 年 CAGR 为 23%,保持着仅次于 唇妆的成长性 。底妆产品相比之下较为刚需,同时“货”的供给端有望升级更新,疫后 复苏有望迎来较大的恢复弹性 。

眼部彩妆近年来占比持续下降,15-19 年 CAGR 为 13% 。受到疫情影响较小,主因疫 情期间“口罩妆”的兴起 。

对比日本的彩妆中各品类的占比,中国的面部和唇部彩妆的占比仍有一定提升空间 。相对来说,唇妆与流行文化的联系更为紧密,对推陈出新的需求更高,有望在疫情得到 需求端和供给端的双推动 。

文章插图

对于国货而言,唇眼部的突围机会更大 。如上所述,相对面部,唇眼部的行业壁垒更低,对研发力的要求更低,对时尚潮流的需求更高 。因而,对本土文化和消费者理解更为接 地气的国产品牌往往能在唇眼部赢得先机 。但是对比来看,唇妆仅占彩妆行业的 33%,眼妆 面妆占据彩妆近 6 成的空间,其次,面 妆的行业护城河更高 。对于潜力国货品牌而言,由唇部彩妆作为突破点,在占领唇部头 部垂类产品市场的高地后,凭借产品力&品牌力和对消费者需求的把握切入眼面部赛道,是拓展公司发展天花板的重要方式之一 。

3. 彩妆江湖面面观:高端专业 VS 大众从部分成熟市场的发展历史来看(全球和美国来看),彩妆消费成熟之后,专业化和高 端化的趋势会逐渐显著,专业化和高端化的市场空间更大 。对比来看,目前中国处于从 大众彩妆向高端彩妆发展的阶段,未来专业和高端彩妆发展空间较为显著 。以毛戈平为 代表的高端国产彩妆有望在专业 高端化的彩妆市场里面赢得先机 。

3.1. 从全球和美国市场来看,“人”对奢侈品的偏好增强 需求垂类细分 促进高端 专业品牌市占提高

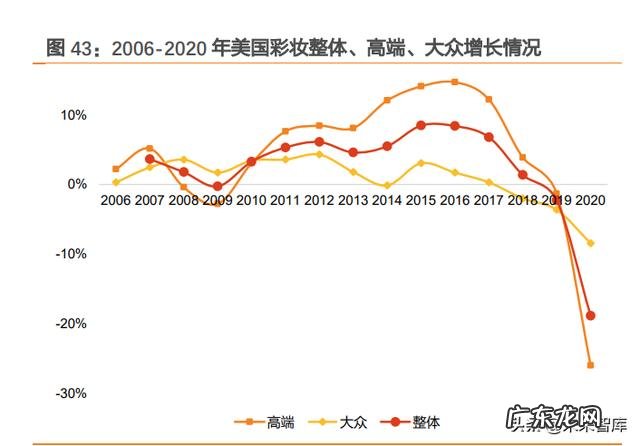

从美国市场增速和占比来看,受疫情影响彩妆高端化有所减缓,但长期彩妆市场高端化 趋势不变 。根据欧睿国际,2020 年美国彩妆市场规模达到 146 亿美元,占全球彩妆市场 的 1/4,为全球的第二大彩妆市场,仅次于中国 。而复盘其高端彩妆的占比,从 2009 年 开始持续增长,已从 2009 年的 42.9%提升至 2019 年的 59.3%,2020 年受到疫情影响降至 54.1% 。据 NPD 集团的数据,2021 年美国高端美容收入达到 220 亿元,同比 2020 年增长 23%,有所恢复 。总体来说,长期专业 高端化趋势发展不变 。

从美国市场的品牌端来看,以美国市占率排名前 30 的品牌为统计样本,可以看到高端彩 妆品牌增长稳健,市占率呈现逐年上升的趋势,而大众彩妆在 2016 年出现较大程度的增 幅,但是近年来增长乏力,市占率有所下滑 。我们将 2020 年美国 TOP30 彩妆品牌作为样本分类,以此来反映近年来大众、高端、专 业彩妆头部品牌的变化趋势 。总体上看,大众、高端和专业彩妆头部品牌保持着和行业 大体一致的增速 。从阶段性变化来看,彩妆行业 2012-2015 年增速维持低位,2016 年来 触底回升,其中高端品牌率先复苏且增长稳健;头部大众品牌在 2016 年出现较大程度的 增长,但是大部分时期增长低于行业平均增速 。专业彩妆品牌增长较为强劲,但 2020 年 在疫情冲击下专业彩妆品牌影响较大 。

文章插图

从全球市场的增速和占比来看,受疫情影响彩妆高端化有所减缓,但长期彩妆市场高端 化趋势不变 。相比美国市场,全球市场的整体性更强,更能反映全球彩妆行业整体发展 的趋势 。具体来看,自 2014 年以来,高端彩妆的增速持续领先行业整体,而大众彩妆的 增速则落后于行业整体 。虽然受到疫情影响,高端彩妆行业增速下滑较快,但随着疫情 恢复,高端彩妆行业有望恢复高速增长趋势 。

- 彩妆用户定位分析 彩妆市场分析及定位

- 国货彩妆最新消息 即将停产的国货彩妆

- 什么平价彩妆最好用 好用不贵的平价彩妆

- 最平价好用的彩妆 平价大牌彩妆推荐

- 新手小白彩妆全套 简单的彩妆全套

- 最便宜最好用的彩妆 好用又便宜的彩妆推荐

- 平价彩妆全套推荐 平价真正良心彩妆

- 哪款隔离霜能隔离彩妆 隔离彩妆推荐

- 雷品彩妆价格表 彩妆雷品合集

- 国内大牌彩妆牌子 国内小众彩妆品牌

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。