人均消费不见提升,加上翻台率持续走低,势必会造成净利润的下行 。 根据招股书数据,2018~2021年前5个月,年内利润分别为0.44亿、1.06亿、-0.55亿及0.48亿元 。

在「不二研究」看来,低价并没有带来更高的翻台率,也没有达到“薄利多销”的效果,绿茶餐厅的经营数据能否说服资本市场,还是一个未知数 。

单店成本高企,扩张之路不畅餐厅经营是绿茶餐厅收入的主要来源 。 招股书显示,2018~2021年前5个月,绿茶餐厅来源于餐厅经营的收入分别为80.5%、85.3%、85.1%和87.7%,占比均超八成 。

作为多元化业务的重要构成,其外卖服务的收入分别问2.55亿、2.53亿、2.32亿和1.11医院,营收占比从2018年的19.5%下降到2021年前五个月的12.2% 。

文章插图

招股书披露,截至今年前五个月,绿茶餐厅共有184家餐厅,其中华东地区作为大本营,门店数量以54家居于首位,占比将近三成 。

其中,广东省以48家门店、单店日均销售额3.3万元,贡献最多营收,成为绿茶餐厅的营收增长点;而门店最多的华东地区,2021年前5个月其销售额反倒在全国垫底,单店日均销售额仅为2.7万元 。

文章插图

与其他中式餐饮品牌相比,绿茶餐厅的门店数量偏少 。 数据显示,截至2021年上半年,太二门店数量达286 家,西贝门店数量约374家 。

这或是由于其新开店铺的成本较高 。 招股书显示,绿茶新开一家餐厅的平均成本约330万元,单店投资回收期为17.5个月 。 这一时间远高于同业,太二及外婆家的单店投资回收期分别为7个月及7.4个月 。

绿茶餐厅在招股书中透露,计划将于2021~2023年新开60、80和100家,进一步渗透现有市场并拓展业务,扩大市场份额 。

门店扩张或是双刃剑,虽然快速开店可以拉动总营业额增加,但一定程度上将摊薄单店利润,稀释客流量;且开店的重资产扩张模式或对经营流动性造成压力 。

「不二研究」注意到,在此前的门店扩张中,绿茶餐厅日到店就餐人数已在逐渐递减,2018~2021年前5个月分别为809、650、441和550人 。 2020年叠加疫情影响下,降幅高达45.49% 。

从销售额来看也是如此,2018~2021年前5个月,绿茶餐厅每家门店日均销售额分别为3.57万、3.24万、2.30万和2.89万元,颓势尽显 。

随着中式餐饮赛道竞争愈烈,标准化、可复制性、快速扩张已成为连锁品牌的制胜法宝 。 作为平价餐厅,在综合维度的竞争中,绿茶餐厅在扩张效率和营销中并不具备优势 。

某种程度而言,绿茶餐厅的扩张之路或许并不会如同计划般顺利 。

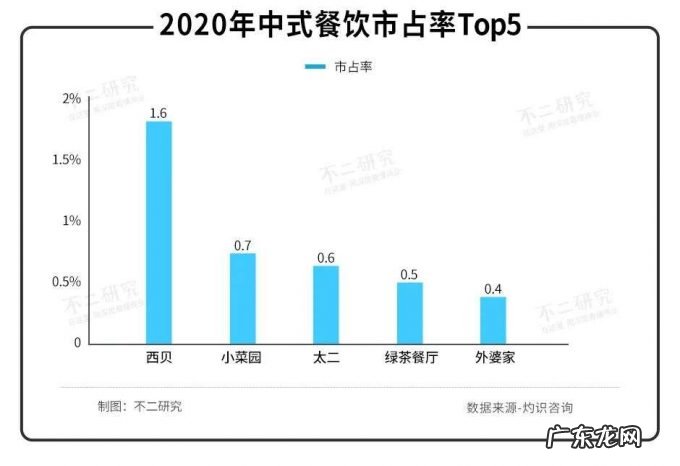

中餐内卷加剧,“初代网红”失色中式餐饮赛道竞争分散且激烈 。 据灼识咨询报告,2020年中式餐饮市占率Top5分别为:西贝市占率1.6%;徽菜品牌小菜园市占率0.7%;太二市占率0.6%;绿茶餐厅市占率0.5%;外婆家市占率0.4% 。

文章插图

当内卷的风吹到中式餐饮,各种新颖玩法频出,属于快时尚餐厅的时代已经悄悄过去 。

与定位明确的杭帮菜、西北菜相比,绿茶餐厅的融合菜定位略显尴尬:非正宗地方菜系,仅凭“初代网红”的新鲜感;在菜品及品牌上,难以建立核心壁垒 。

绿茶在招股书中称,每年会有四次菜品研发,2018~2020年,分别推出94、120、147个菜品 。 但是,「不二研究」发现,绿茶餐厅的新菜品中似乎没有诞生下一个经典 。 在大众点评网友推荐菜中,其排名前列的菜品依然是十年前的“网红菜”:面包诱惑、绿茶烤肉、绿茶烤鸡 。

- 中国十大绿茶排名图片 中国十大绿茶排名

- 乌龙茶,红茶,绿茶哪个减肥效果好,普尔不算。

- 小s在北京开的餐厅 小s北京捞金

- 110平现代风三居室,餐厅内欢快的撞色更易调动味蕾

- 每天喝多少绿茶比较好,长期饮用血糖会降低吗?

- 原叶绿茶消失了,以前总喝,但这两年怎么买不到了呢?

- 蒙顶茶的营养价值 蒙顶茶的品种

- 大平层一梯一户免打扰,客餐厅50平,楼层高视野好要比别墅大气

- 苦瓜可以跟绿茶一起泡水喝吗?

- 89平米日式风装修案例 客餐厅一体化设计温馨自然

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。