制图:立方知造局

面对中国异军突起的市场 , 外资机器人品牌没有丝毫慌乱 , 仍然奉行一贯的对华销售策略——通过降价普及产品 , 扩大市场占有率 , 再提供后续的服务与配件来盈利 。

2003年 , 外资品牌一台有效荷载5公斤的六轴机器人 , 在中国的售价为80~90万元;到2013年 , 已经降至20~30万元 。

仅比外资产品价格低10%的中国本土工业机器人 , 面对前者经年制霸的市场占比 , 下游客户更高的品牌信任度 , 更大更全的营销服务网络 , 本土优势荡然无存 。

由于每台产品的高昂造价 , 其时中国工业机器人行业内流传这样一个说法:“100台起步 , 500台持平 , 1000台盈利” 。 但纵观所有本土厂商 , 能够卖出200台的已属“稀缺物种” 。

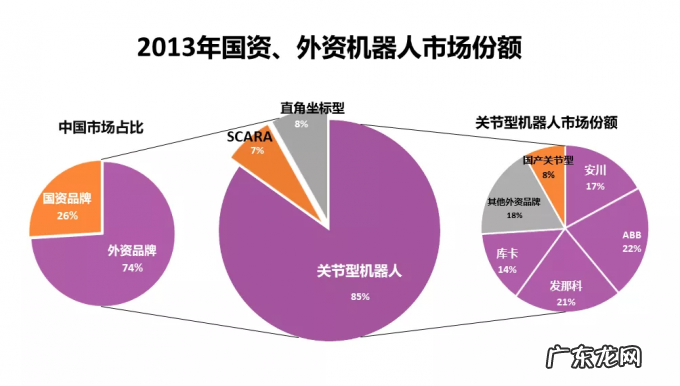

国家科研院所诞生的新松 , 是本土品牌的大哥 。 在刚成为全球最大工业机器人市场的中国 , 这位大哥带上所有小弟 , 以总销量9700多台的成绩、26%的市场占比 , 与外资对比处于极端下风 。

更糟糕的是 , 中国本土工业机器人已经陷入“高端产业低端化”的困境 , 六成销量都集中在搬运和上下料领域 。 在汽车制造、焊接等关节机器人使用场景中 , 外资占比高达92% 。

“垄断”一词 , 绝非虚言恫吓 。

文章插图

制图:立方知造局

但真正阻隔中国本土工业机器人前进的壁垒 , 还横亘在更上游的产业链前 。

2. “特供”中国的高价减速机外资厂商的机器人能够大幅降价的根本原因 , 在于应对上游配件时的成本掌控力 。

当时 , 两家日本企业——哈默纳科(谐波减速机) , 纳博特斯克(RV减速机) , 垄断全球减速机75%市场份额 。

同样是买家 , 世界机器人巨头ABB和发那科采购一台减速机的价格却比中国企业低不少 。

之所以出现巨大价格差 , 有两方面原因:

1中国机器人企业的规模普遍较小 , 采购减速机只能以“小批量 , 多品种”的模式进行 , 非常容易形成被动局面 。

反观国外机器人巨头 , 一方面很早就开始与哈默纳科、纳博合作;另一方面 , 规模化的生产带来每月上千套减速机的采购量 , 采购价自然就会降低 。

2外资机器人企业 , 特别是日企对中国工业机器人市场的抢占态势明确 。 2013年甚至被人称为日本工业机器人转战中国生产“元年”:

年初 , 不二越公司在江苏张家港开始生产机器人;

6月 , 世界机器人四大家族之一日本安川电机 , 在常州启动新工厂 。

“薄利多销”是小商品市场才有的慰藉 , 对于中国工业机器人来说 , 似乎连这一点“慰藉”都快要变成泡影 。

再者 , 机器人作为“专精特新”产业 , 微薄的利润不仅是阻碍研发 , 让企业原地踏步的圈套;也是轻易就会导致“翻车”的陷阱 。

但整个中国工业机器人行业毫无议价能力 。 不是没有破釜沉舟的勇气——在国内没有替代品的情况下 , 实在无法绕开壁垒 。

对于担负有军工、科研任务的高端机器人企业 , 为了提升机器人的质量 , 付出高成本采购来自纳博和哈默纳科的RV与谐波减速机 , 保证质量的可靠性 , 是具有实际效益的 。 但如果有国产高质量替代品出现 , 无疑能为后续的产品研发和市场布局打开独立自主的新局面 。

同样 , 中低端技术层级的自主品牌机器人厂商 , 在面对“成本大户”减速机时 , 如果能有实惠的国产替代品选择 , 那么他们的同级产品也将比国外品牌更具优势 , 利润更有保障 , 也更有余力去进行自身的转型与升级 。

- 全球首个「活体机器人」生娃:100%青蛙基因,杀不死,可繁衍4世

- 中国武术与舞蹈资料 中国武术和舞蹈是怎样的关系?

- HPE中国——心怀责任,践行担当

- 出海日报丨中国连续12年保持非洲最大贸易伙伴国地位;Twitter联合创始人杰克·多西辞去CEO一职

- 焦点科技旗下中国制造网上线“9710云申报”服务功能

- 外国人来中国需要什么条件 外国人开淘宝店的条件有没有限制?外国人想开店审核条款多吗?外国人限制出境期限

- 中国外运物流控制塔项目获2021“鼎革奖”

- 中国袋泡茶江湖暗战

- 中国机床往事:换个角度看东北

- 光速中国完成9.2亿美元新基金募资,一次性新增5位合伙人

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。