文章图片

文章图片

文章图片

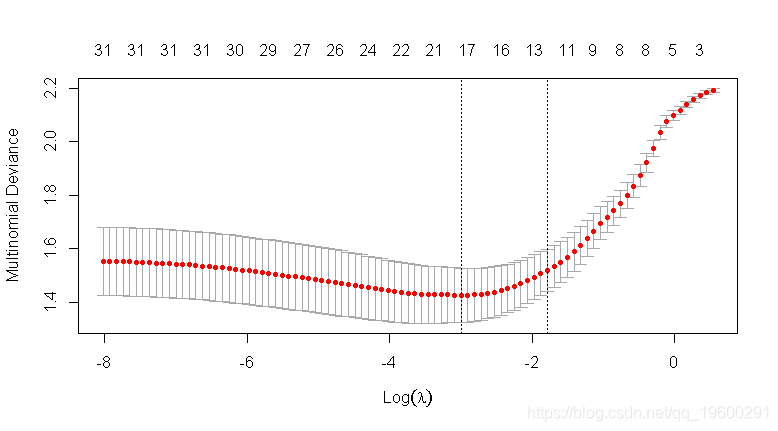

- ## 使用10折CV执行自适应套索

- ## 类型 。 度量:用于交叉验证的损失 。

- type.measure = "偏差",

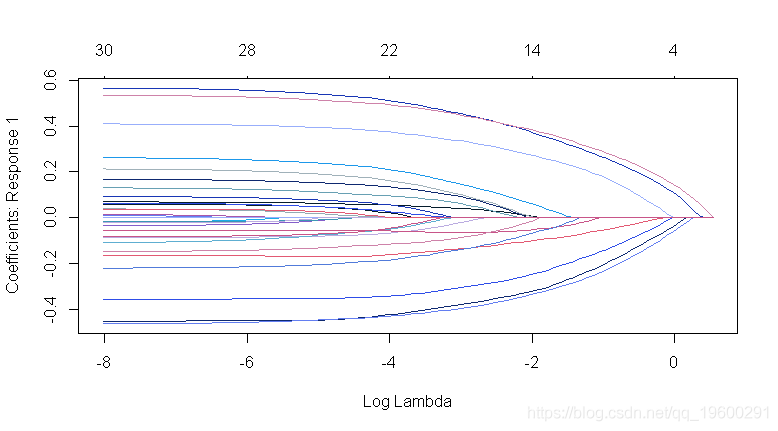

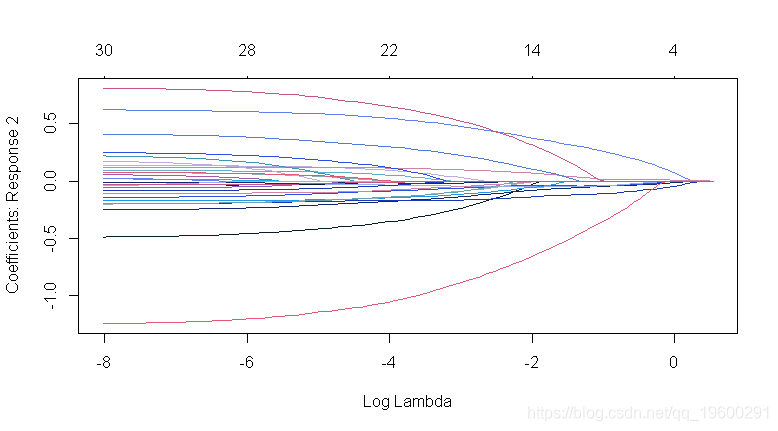

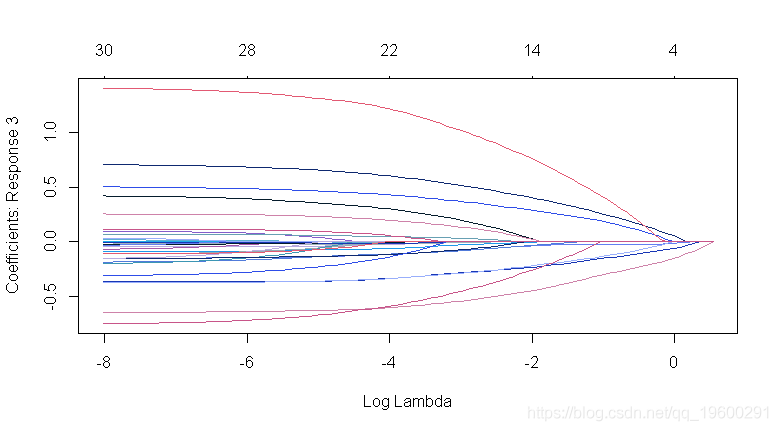

- ## 惩罚vs CV MSE图

- plot(alasso2_cv)

文章图片

- ## 在误差最小λ处提取系数

- lambda.min

- ## s:需要进行预测的惩罚参数“lambda”的值 。 默认值是用于创建模型的整个序列 。

- do.call(cbind, coef(alasso2_cv, s = lambda.min))

- ## 31 x 3 sparse Matrix of class "dgCMatrix"

- ## 1 1 1

- ## (Intercept) 0.001070916 0.029687114 -0.030758030

- ## V1 0.051853991 -0.329785101 0.277931110

- ## V2 -0.414609162 -0.166765504 0.581374666

- ## V3 0.498638681 -0.172468859 -0.326169822

- ## V4 -0.336005338 -0.079578260 0.415583598

- ## V5 -0.424216967 0.532071434 -0.107854467

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。